据悉,深交所创业板上市委员会定于2021年2月23日召开2021年第12次上市委员会审议会议,届时将审议杭州老鹰教育科技股份有限公司(以下简称老鹰股份)的首发申请。

老鹰股份成立于2011年,是一家营利性民办美术培训机构,主要以面授方式为学员提供美术培训服务,开设有美术长期班、短期班和文化课课程。老鹰股份长期深耕于浙江美术校考,在美术校考业界有一个流传更广的名字,叫"老鹰画室"。

老鹰股份自成立以来,一直从事美术培训。经过近十年的发展,公司已形成场口、银湖、象山、深圳、温州、义乌、成都七个校区,教职工近600人,2019学年共培训美术艺考学员4,700多人,培训美术兴趣学员2,500多人。

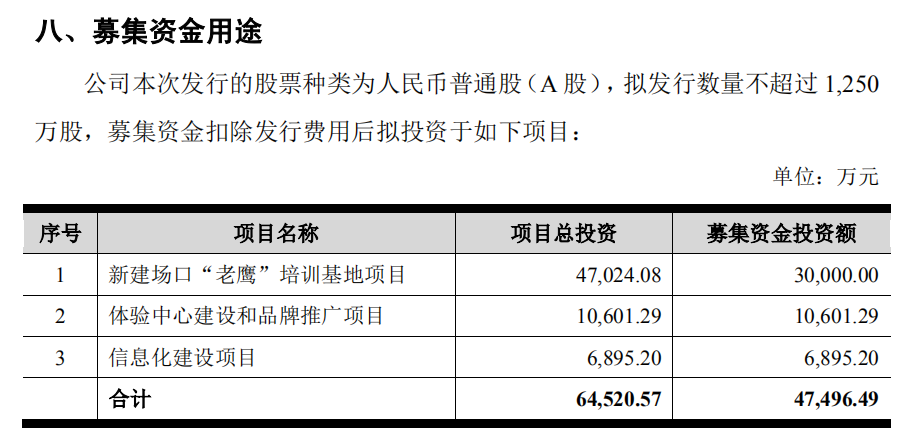

此次老鹰股份拟公开发行新股数量不超过1250万股,拟募资6.45亿元,主要用于新建场口“老鹰”培训基地项目、体验中心建设和品牌推广项目、信息化建设项目。

实控人和其亲属公司神秘注销疑利益输送

根据招股书信息显示,杭州市富阳区老鹰艺术培训学校是老鹰股份实控人应伟明实际控制的民办非企业单位,业务范围是:非学历教育培训(艺术类辅导培训)。根据企查查显示信息,杭州市富阳区老鹰艺术培训学校在2018年8月老鹰股份递交招股书之前神秘紧急注销了,这一点在招股书中有提及,但未阐明注销原因,请问注销的原因是什么?杭州市富阳区老鹰艺术培训学校运营中是否存在为实控人应伟明利益输送?

招股书显示,浙江尚源文化创意有限公司是老鹰股份实控人应伟明侄子应良煜持股100%并实际控制的企业,企查查显示该公司经营范围:文化艺术咨询;文化艺术交流活动策划;艺术创作服务;策划创意服务;设计、制作、发布、代理国内各类广告;室内装饰设计;园林绿化工程设计。与老鹰股份经营范围高度一致, 而尚源文化在2019年12月26日却神秘注销了,老鹰股份是否与尚源文化存在利益输送?

低价购买土地存疑 违法建筑被行政处罚

富阳文创购置的国有建设用地系杭州市富阳区银湖街道受降村018300030(2015)0296地块,土地总面积为23,854平方米,土地用途为其他服务设施用地(业余学校、其他培训机构设施用地)。2016年10月27日,杭州市国土资源局富阳分局与富阳文创签订编号为 “3301832016A22014”的《国有建设用地使用权出让合同》最终交易价格为3,273.9615万元。不知道富阳文创注销后受降村018300030(2015)0296 地块是如何处置的?根据公布数据计算,可知该地块每平方米单价仅有1372.5元,交易定价是否公允?

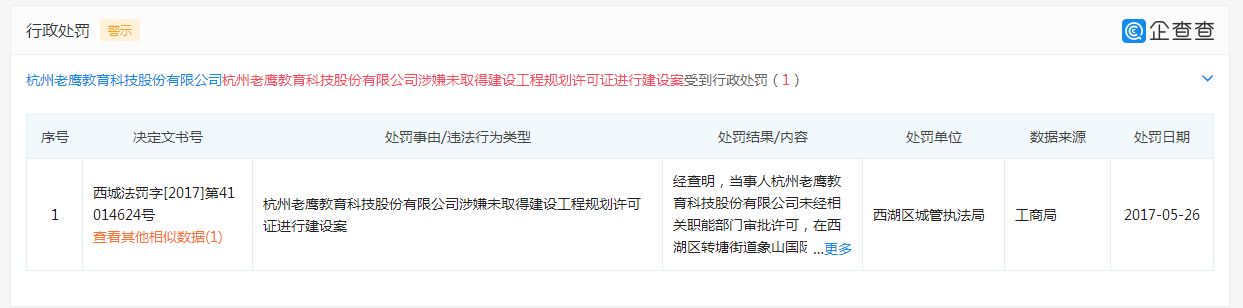

2017年5月26日老鹰股份因未经相关职能部门审批许可,在西湖区转塘街道象山国际1号楼老鹰画室3楼、8楼、9楼向外扩展面积拼建5处房屋。执法队员出示证件表明身份检查发现,当事人在3楼拼建2处,根据现场草图的标记,1号房屋拼建面积为10.21平方米,呈“L”形,2号拼建房屋面积为2.76平方米,为长方形;在8楼拼建1处,标记为3号房屋,拼建面积为10.21平方米,呈“L”形;在9楼拼建2处,4号房屋拼建面积为19.09平方米,呈“L”形,5号房屋拼建面积为2.76平方米,为长方形。

该5处拼建房屋面积共计45.03平方米,皆是将原有的墙面向外推出,新建墙面和顶为砖混结构,并安装玻璃。至查处时,该5处扩展面积的拼建房屋均已建成。现场负责人王文坤称其公司于2015年7月在8楼扩展面积,于2016年10月在3楼和9楼扩展面积,且其公司无法出示相关职能部门审批许可证明。

当事人的行为违反了《中华人民共和国城乡规划法》第四十条第一款的规定,依据《中华人民共和国城乡规划法》第六十四条的规定,责令当事人收到行政处罚决定书后十日内拆除该违法建筑物(面积10.21平方米的1号拼建房屋、面积2.76平方米的2号拼建房屋、面积10.21平方米的3号拼建房屋、面积19.09平方米的4号拼建房屋、面积2.76平方米的5号拼建房屋)。 被西湖区城管执法局出具西城法罚字[2017]第41014624号行政处罚。

资产负债率攀升的风险 实控人控制权集中的风险

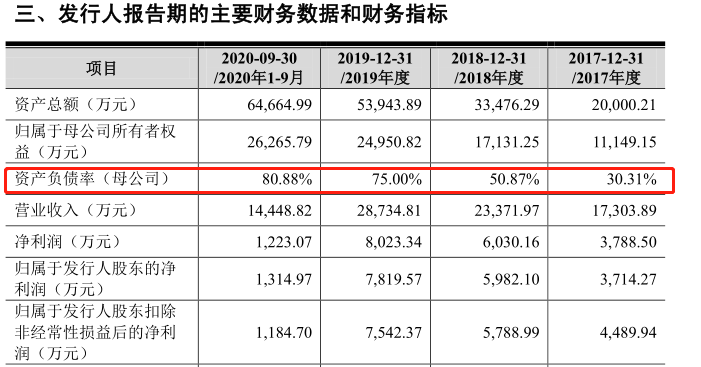

在营收不断增长的同时,老鹰股份的资产负债率也在不断攀升。2020年12月14日,老鹰股份提交的招股书显示,2017年至2020年前三季度,分别实现营收1.73亿元、2.34亿元、2.87亿元、1.44亿元;分别实现净利润3714.27万元、5982.10万元、7819.57万元、1314.97万元;资产负债率分别为30.31%、50.87%、75.00%、80.88%。老鹰股份可能存在资产负债率持续攀升的风险。

应伟明直接持有老鹰股份2908.19万股股份,占老鹰股份总股本的77.55%,为老鹰股份的控股股东。应伟明还通过老鹰投资间接控制老鹰股份429.46万股股份,占老鹰股份总股本的11.45%,所以,应伟明直接或间接合计控制老鹰股份89.00%的股份,为老鹰股份的实际控制人。

老鹰股份招股书显示,存在控股股东实控人不当控制的风险。如果老鹰股份顺利上市发行后,预计应伟明仍将直接或间接合计控制贵公司66.75%的股份,若应伟明利用其实际控制权对老鹰股份的经营决策、人事、财务等进行不当控制,则可能影响甚至损害老鹰股份及中小股东的利益。在此框架下,中小股东缺少足够的话语权,并且老鹰股份可能完全服从应氏家族利益。老鹰股份存在实控人控制权集中的风险。

教师离职率和销售费用率双畸高

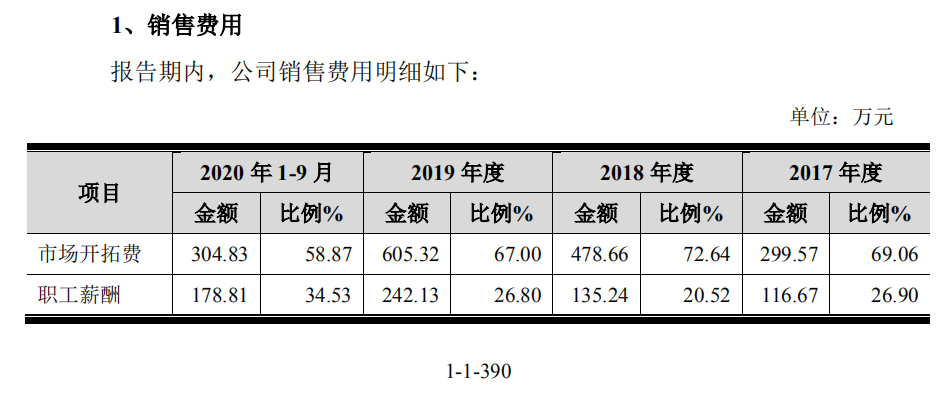

招股书显示,2017年-2019年,老鹰股份市场开拓费金额为299.57万元、478.66万元及605.32万元,逐年递增趋势较为明显,并带动公司销售费用率的持续增加。通过下图可以看出,过去三年,老鹰股份销售费用率逐渐增加,2019年公司销售费用超过其职工薪酬将近三倍。可能存在将不合法支出或商业贿赂纳入销售费用列支的情况。

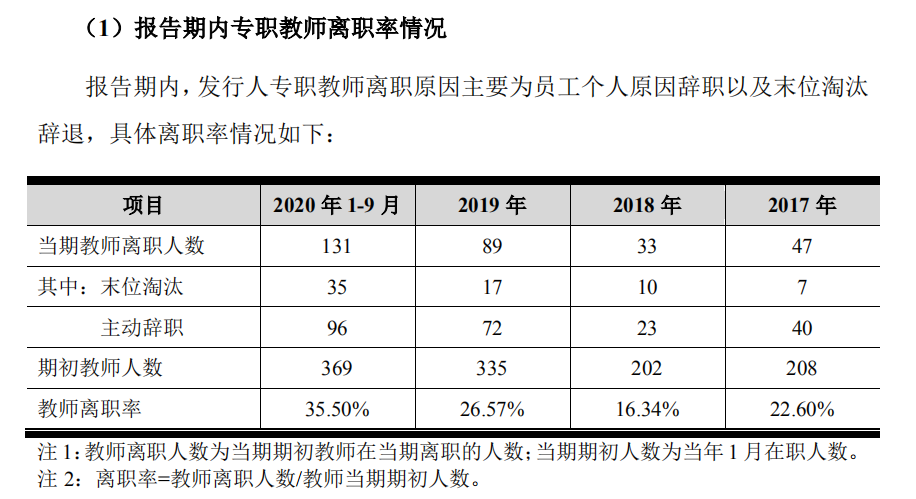

2017年-2019年,老鹰股份教师离职率分别为22.60%、16.34%、26.57%。2020年1-9 月,老鹰股份教师离职率更是高达 35.50%,相当于三个月内公司三分之一的在职教师都已经离职。

根据招股书披露的2017-2020年1-9月老鹰股份薪酬总额与员工人数信息,可以看到报告期内老鹰股份教师待遇也出现了明显下滑。2017年-2020年1-9月,老鹰股份教师平均薪酬由16.88万元/人降至12.1万元/人。

2017年-2019年,老鹰股份研发费用在营业收入占比刚超过1%。与同类行业研发投入占比存在巨大差距,远低于同行业占比营业收入3%的研发投入平均值。

教师是老鹰股份的核心竞争力,提供教培服务的主体就是教师,很难想象,一家教育培训结构在职教师离职率达到如此之高,再考虑到老鹰股份垫底的研发费用率,老鹰股份的培训质量与市场竞争力究竟如何保证?

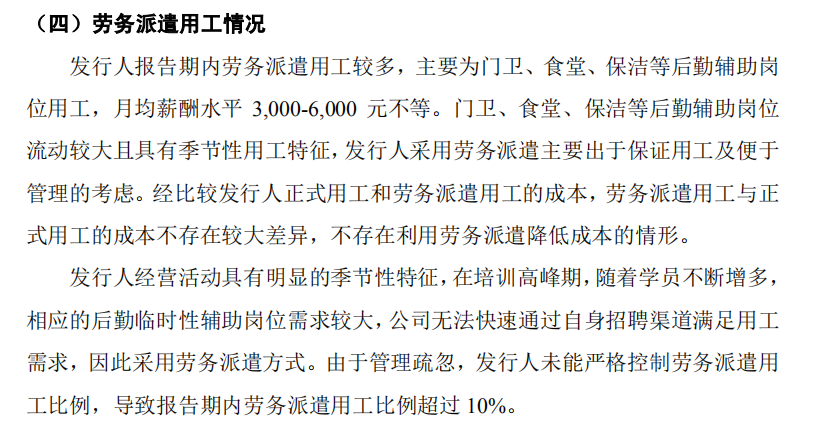

违规劳务派遣涉嫌逃避缴纳社保 募资项目已完工疑似圈钱

招股书显示,老鹰股份报告期内劳务派遣用工较多,主要为门卫、食堂、保洁等后勤辅助岗位用工,月均薪酬水平 3,000-6,000元不等。老鹰股份解释:门卫、食堂、保洁等后勤辅助岗位流动较大且具有季节性用工特征,老鹰股份采用劳务派遣主要出于保证用工及便于管理的考虑。

最后老鹰股份坦言,因管理疏忽,存在违规用人现象,劳务派遣用工比例超过10%,老鹰股份频繁使用劳务派遣人员解释为季节性用工与流动性大可能有些牵强,涉嫌逃避缴纳社保。

招股书显示,老鹰股份本次的募投项目包括新建场口“老鹰”培训基地项目、体验中心建设和品牌推广项目、信息化建设项目。总投资额6.45亿元,拟投入募集资金4.75亿元,其中,新建场口“老鹰”培训基地为主要项目。新建场口“老鹰”培训基地预计2020年6月底完工并达到预定可使用状态,2020年7月开始正式投入使用。已经完工投入使用的建设工程,作为募投项目,老鹰股份存在上市圈钱的嫌疑。

频繁股转存猫腻 高管履历存疑

招股书显示,自2018年新三板摘牌以来,老鹰股份进行过数次股权转让。2018年4月10日,老鹰股份控股股东、实控人应伟明与比特互联、李伟丽签订协议,合计向其转让75万股公司股份,每股转让价格为32.40元。2019年9月26日,应伟明又以每股42.67元向睿专叁号转让了公司股份56.25万股;2019年10月31日,应伟明再次以42.67元向瑞力文化、陈晨和费锦磊合计转让56.25万股公司股份。

同期入股的自然人均与入股机构存在关联关系。一般情况下,在股权转让过程中,须有第三方中介机构予以评估,但招股书中未提及这个细节,其股权转让频率之高,实际控制人最新的持股比例高达79%,其中是否存在利益输送?是否会损害中小投资者的利益?

招股书显示,老鹰股份监事会主席叫徐国华,该成员履历显示其为高中文化,且长时间为个体经营户和自由职业者,履历没有交代清晰该成员的专业背景和从业资质,该成员作为老鹰股份高管是否合理?由此观察,老鹰股份长期班的生源数量下降,教师高离职率,科研投入低于同行业平均值等情况,是否与老鹰股份高管履职能力不足,内控管理不当有关?

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。