肇民科技成立于2011年,主要从事精密注塑件及配套精密注塑模具的研发、生产和销售,产品主要包括汽车发动机周边部件、汽车传动系统部件、汽车制动系统部件、智能座便器功能部件、家用热水器功能部件、家用净水器功能部件、精密工业部件、新能源车部件等。

肇民科技本次IPO拟公开发行不超过1333.35万股,占发行后总股本的比例不低于25.00%。拟募集资金5.04亿元,主要用于汽车精密注塑件、汽车电子水泵及热管理模块部件生产基地建设项目、研发中心建设项目、上海生产基地生产及检测设备替换项目以及补充流动资金。其中,生产基地建设项目将使用2.65亿元募集资金,补充流动资金拟使用1亿元。

多起安全行政处罚 消防不合格被处罚

据市场监督管理局方面数据,2017至2020年,在金山区市场监督管理局对肇民科技检查结果中,肇民科技曾6次被金山区市场监督管理局要求“加强管理,确保安全”并同时要求整改。肇民科技的内控管理制度方面可能存在一定漏洞。该信息在招股书各版本中均未提及,肇民科技疑似涉嫌重大信息披露违规。

△来自企查查:肇民科技从2017至2020年被金山区市场监督管理局检查并要求整改6次

招股书显示,肇民科技在2015年因违反《上海市消防条例》,被上海市金山区公安消防支队行政处罚。虽然处罚内容未予公示,但或许可以反映出肇民科技在消防安全方面管理上的疏漏。该信息在各版本招股书中也未见到,肇民科技有可能还存在其它方面的安全管理问题未予披露。

△来自企查查:肇民科技曾被上海市金山区消防支队行政处罚

营收增幅放缓 单品毛利率占比高

招股书上会稿显示,2017至2020年上半年,肇民科技营业收入分别为2.33亿元、2.95亿元、3.35亿元、2.00亿元,实现净利润分别为0.29亿元、0.52亿元、0.72亿元、0.41亿元。其中,2018年、2019年肇民科技营业收入增幅分别为26.47%、13.43%。虽然其净利润呈现上涨趋势,但其增幅逐渐放缓明显。肇民科技营收增幅放缓,可能意味着未来可能面临一定的资金承压风险。

据招股书,2017至2019年及2020年上半年,肇民科技的精密注塑件的收入分别为20,614.67万元、25,264.24万元、28,896.66万元、18,046.72万元,占当期主营业务收入的比例分别为93%、89.7%、91.56%、93.96%。同期,精密注塑模具收入分别为1,550.88万元、2,900.73万元、2,664.46万元、1,160.46万元,占当期主营业务收入的比例分别为7%、10.3%、8.44%、6.04%。

其中,2017至2019年及2020年1至6月,肇民科技精密注塑件的毛利率分别为37.73%、36.89%、39.39%、36.36%。同期,肇民科技精密注塑模具的毛利率分别为64.53%、57.54%、54%、49.74%。可见,肇民科技产品竞争力薄厚不均,从营收占比看,肇民科技的精密注塑件营收占比达到了九成。相反,精密的模具产品的营收占比却相对较小。

从上述内容可看出,肇民科技的营收疑似过度依赖精密注塑件这样的单一产品。此外,在毛利率方面,精密注塑模具的降幅也更加明显,这可能意味着肇民科技对精密注塑件的产品营销依赖更加严重。

子公司净利润为负 专利登记“一利两注”

最新的招股书注册稿显示,肇民科技共有2家控股子公司。其中,一家子公司为上海肇民动力科技有限公司(以下简称“肇民动力”),肇民科技对其持有60%的股权。工商信息显示,肇民动力主要从事精密汽车零件的研发、生产和销售。2019年及2020年1至6月,该公司的净利润分别为-114.28万元、-18.68万元。

此外,招股书还披露,在肇民科技对肇民动力收购前,该公司营业收入为1530.59万元,而利润为-200.63万,资产净额也仅为182.91万元,这一财务状况也十分诡异。另一家子公司,湖南肇民新材料科技有限公司(以下简称“湖南肇民”)系肇民科技全资子公司,成立于2019年9月23日,主要从事精密注塑件及精密注塑模具的研发、生产和销售。

2020年1至6月,其净利润为-10.68万元。肇民科技子公司净利润普遍为负数,与母公司形成了强烈反差。这或许足以说明肇民科技的内部治理结构存在若干缺陷。这两家子公司,尤其是肇民动力,是否与肇民科技存在不当关联交易和变相利益输送,有待进一步观察。

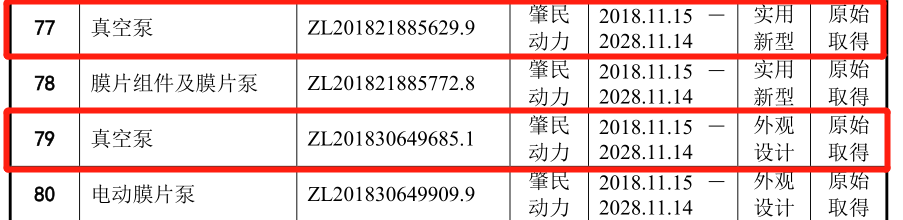

招股书显示,肇民科技的发明专利与实用新型专利登记疑似重复,即“一利两注”,也就是说一种专利申请了两个专利号。招股书显示,肇民科技拥有两项名为“真空泵”的发明专利,专利号分别为ZL201610785098.5、ZL201610272293.8,专利权期限分别为2016年4月28日至2036年4月27日、2016年8月31日至2036年8月30日。

另两项发明专利名称分别为“单向阀”、“气缸式真空泵”,专利号分别为ZL201610272337.7、ZL201610790440.0,专利权期限分别为2016年4月28日-2036年4月27日、2016年8月31日-2036年8月30日。从招股书信息看,上述4项发明专利均有对应高度相似性。

△来自招股书(注册稿):专利注册方面疑似“一利两注”

根据《专利法》第九条,同样的发明创造只能授予一项专利权。但是,同一申请人同日对同样的发明创造既申请实用新型专利又申请发明专利,先获得的实用新型专利权尚未终止,且申请人声明放弃该实用新型专利权的,可以授予发明专利权。肇民科技的行为疑似涉嫌违反《专利法》有关规定,而且“一利两注”的原因也有为谋求上市业绩注水之嫌。

高管低学历比例偏高 监事和财务曾任职于“成立前”的公司

招股书显示,肇民科技的员工“低学历”者比例很高,半数董监高管系大专及大专以下学历,4名核心技术人员均系大专学历。截至招股书签署日2021年3月3日,除独立董事外,肇民科技的董监高及核心技术人员共12人。其中,董事会成员除了独立董事外共4人,分别为董事长兼总经理邵雄辉,大专学历;董事兼副总经理孙乐宜,大专学历;董事兼副总经理、董事会秘书肖俊,硕士学历;董事石松佳子(日本籍),大学学历。监事会成员共3人,分别为监事会主席密永华,中专学历;监事王明华,大专学历;职工代表监事谢海茂,中专学历。

高级管理人员共5人,除了兼任董事的邵雄辉、孙乐宜和肖俊,剩余2人分别为副总经理黄晓菊,本科学历;财务负责人李长燕,本科学历。而核心人员包括兼任监事的王明华、王玉宇、欧华武、彭学英,四人均为大专学历。除董监高及核心人员外,肇民科技员工受教育程度或普遍“低学历”。

截至2020年6月30日,肇民科技共有334名员工。按员工受教育程度分类,肇民科技本科及以上、大专中专或职高、高中及以下员工数量分别为30人、94人、210人,占公司员工总数的比例分别为8.98%、28.14%、62.87%。初步统计,肇民科技大专及大专以下学历的员工数量占比为91.02%。

九成员工低学历,这或许可以映证肇民科技两家子公司成立后净利润为负数的内在原因是人员素质普遍低所导致的内控管理不当。那么肇民科技的研发创新能力与发明专利、实用新型专利的申报数据的可信度到底几何?就值得推敲了。

据招股书,肇民科技多个成员的履历中存在若干处与公开资料不符合的信息。第一,现任监事谢海茂,2002年3月至2006年12月,任珠海继创电子科技有限公司(以下简称“继创电子”)模具部模具补师、模具钳工组长。而据国家企业信息公示系统(珠海)数据,继创电子成立于2005年3月14日。如此看,谢海茂在继创电子的任职时间,较其成立时间还要早三年。

第二,肇民科技现任财务负责人李长燕,1997年9月至2005年6月,任上海君威电子科技有限公司(以下简称“君威电子”)财务科成本会计。而据企业工商信息数据,君威电子成立于2001年12月20日,注销于2013年1月25日。那么李长燕在君威电子的任职时间,比其成立时间还要早四年。

第三,肇民科技现任核心人员欧华武,2005年11月至2007年2月,任职于上海翔亚电子科技有限公司(以下简称“翔亚电子”)模具部。而据国家企业信息公示系统(上海)数据,翔亚电子成立于2014年11月27日。那么,在肇民科技招股书披露的欧华武任职于翔亚电子的任期内,翔亚电子都尚未成立。从肇民科技披露的该三名成员的履历信息来看,肇民科技监事、高级管理人员及核心人员,曾任职于尚未成立的公司,显而易见,招股书信息披露的真实性很值得怀疑。肇民科技很有可能存在高管履历造假或其它重大信息披露不实的情况。

△来自国家企业信息公示系统(珠海):继创电子科技有限公司成立于2005年3月14日

△来自企查查:上海君威电子科技有限公司成立于2001年12月20日

△来自国家企业信息公示系统(上海):上海翔亚电子科技有限公司成立于2014年11月27日

供应商实控人或存关联关系 且0人缴纳社保

招股书显示,2017年,上海向翊实业有限公司(以下简称“向翊实业”)系肇民科技第五大外协加工供应商,肇民科技对向翊实业的采购金额为27.79万元,主要加工内容为模具加工。另据国家企业信息公示系统(上海)数据,向翊实业成立于2016年1月26日。

那么也就是说,向翊实业成立第二年便成为肇民科技的供应商。据企业工商信息,2017至2019年,向翊实业社保缴纳人数均为0人,此为一个疑点。另外值得注意的是,向翊实业的法定代表人叫欧华文。而肇民科技的一位核心人员叫欧华武。欧华武通过员工持股平台宁波梅山保税港区百肇投资管理合伙企业(有限合伙),间接持有肇民科技0.3%股权。

欧华文与欧华武是否存在一定的关联关系,还是说其名字相似纯属巧合?肇民科技为何与一家社保缴纳为0人的公司合作,那么与其交易数据的真实可信度就是个问题根据以上两点,肇民科技可能隐瞒了更多重大信息未予披露。

△来自企查查:向翊实业的员工社保缴纳人数为0人

上市前夕大额分红 股权转让信息怪异

肇民科技在招股说明书中披露,公司本次IPO拟募资1亿元用于补充流动资金,以满足公司经营规模快速增长带来的营运流动资金需求,改善公司财务结构、降低财务风险,同时保证研发和生产经营的顺利开展。

但在2019年和2020年上半年,肇民科技的现金分红分别为4,500万元、3,500万元,相当于当期净利润的62.87%和84.51%。肇民科技声称流动资金缺口大,却在报告期内大额分红,这种操作看起来是自相矛盾的。如此看来,肇民科技IPO的真实意图就值得怀疑了,至于招股书中阐述的募资理由也就不一定真实可信。

招股书显示,肇民科技曾经的自然人股东叶晶在 2016年 6月至2017年3月期间为上海康狮100%的控股股东,并且通过上海康狮间接持有肇民科技25.14%的股权,2017 年 3 月,叶晶将其持有的上海康狮全部股权转让给张玉刚,按照这个描述,自此之后叶晶不再持有肇民科技的股权。

但招股书同时显示,2017年4月,肇民有限(肇民科技前身)发生了股权转让,主要转让事宜为“叶晶与浙北大厦签署《股权转让协议》,叶晶将持有的肇民有限 10%股权(对应注册资本和实收资本 400万元)作价680万元转让予浙北大厦”。

那么两处关于叶晶转让股权的信息就产生了逻辑矛盾,既然叶晶在2017年3月份的时候已经将股权转让出去了,为何在后面还是由叶晶来签订协议,此处说不通。此外,上海康狮持有肇民有限的股份为25.14%,可是在以上的股权转让协议中只转让了10%,还剩下15.14%的股份,肇民科技最新的招股书仍没有对这部分股权的后续变更情况做出更多说明。

根据叶晶转让股权一事肇民科技招股书前后描述自相矛盾的情况来看,股权转让当中情况疑似存在虚假陈述,或存在其它更多的重大交易信息未予披露。

招股书显示,2017年12月14日,肇民科技再次发生股权转让,股东肇民精密将肇民科技20%的股权转让给邵雄辉控制的宁波梅山保税港区华肇股权投资合伙企业(有限合伙)(下称“华肇投资”),转让价格合计为5000万元。

很快,在2017年12月28日,华肇投资便将肇民科技10%的股权转让给嘉兴兴和、苏州中和、曹文洁,虽然招股书中将转让价格分开填写为 1,437.50 万元、 1,600万元、 3,037.50 万元显得额度不太高,但经过初步计算,转让上述三家受让人的总价格高达6075万元,由此可见,肇民科技实控人邵雄辉在此次交易中获利颇丰。

那么,肇民科技历史上短期频繁转让股权目的是什么,值得关注。又为什么不在招股书中写明2017年12月28日的股权交易总金额,而是分开书写,罗列复杂数据。可见,这似乎有拆分数据,掩人耳目的嫌疑。

应收账款余额速增 客户集中度高

招股书显示,报告期内,肇民科技应收账款余额分别为0.80亿元、0.93亿元、1.32亿元、1.41亿元,呈逐步上升趋势。2018年、2019年应收账款余额增速分别为17.06%、40.97%。其中,2019年应收账款余额增速约为营收增速的3倍。同期应收账款周转率分别为3.20、3.41、2.98,低于同行业上市公司平均值。

肇民科技在招股书中表示,2019年末应收账款余额增幅较大主要系受汽车排放“国六标准”的出台和实施影响,部分相关产品四季度销售收入较大,如康明斯“国六标准”商用车发动机滤芯部件,导致期末对应的应收账款增加较大。此外,肇民科技应收款逾期金额逐年增加,分别为0.12亿元、0.13亿元、0.15亿元,占各期应收账款余额的比重分别为14.5%、13.7%、11.45%。

2019年逾期金额中,有341.5万元为应收铜陵锐能采购有限公司的款项,因该公司经营不善已无力回款,肇民科技已对该应收账款全额计提了坏账准备。综上所述,肇民科技可能面临应收账款压力不断增大的情况,也将面临更多合作商无力回款而导致的资金压力问题。

我们《一搜财经》还发现,肇民科技的客户主要分布在汽车和家用电器领域,多为全球领先的汽车一级供应商和家用电器生产企业,如康明斯、莱顿、A.O.史密斯等。报告期内,该公司来自前五大汽车部件客户销售集中度约80%,前五大家用电器客户销售集中度约为75%。

前五大客户的销售总额占当期营业收入的比例分别为54.59%、51.63%和53.84%、64.19%,销售总额占当期营业收入的比例均超过50%,肇民科技客户集中度较高,且多为跨国企业,尤其在当前国际贸易环境存在不确定、不稳定因素的情况下,一旦客户发生产品结构调整、增加新供应商或是更换供应商、某些不可抗力导致的业绩下跌等变故,可能会对肇民科技可持续的盈利能力产生不利影响。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。