上海证券交易所科创板上市委员会定于2021年4月28日上午9时召开2021年第26次上市委员会审议会议,届时将审议杭州博拓生物科技股份有限公司(以下简称“博拓生物”)的首发事项。

博拓生物自设立以来一直专注于POCT(即时检验)领域,主要从事POCT 诊断试剂的研发、生产和销售,现有产品覆盖了生殖健康检测、药物滥用(毒品)检测、传染病检测、肿瘤标志物检测、心肌标志物检测等五大检测领域,广泛应用于国内外各级医疗机构、司法检测系统、第三方检测机构、疾病预防控制中心、采血站、私人诊所等。

招股书显示,博诺生物本次公开发行拟融资8.91亿元,主要用于体外诊断研发中心建设项目3.84亿元、年产4亿人份医疗器械(体外诊断)产品扩建升级建设项目3.16亿元、营销运营中心建设项目1.40亿元和体外诊断产品生产线智能化改造建设项目0.51亿元。此次拟发行不超过2666.67万股,占发行后总股本的25%。

与关联方每年巨额关联交易疑利益相关

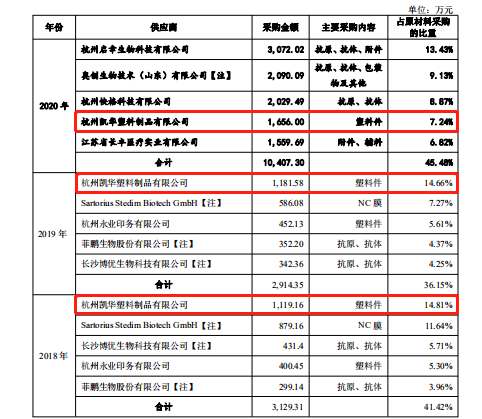

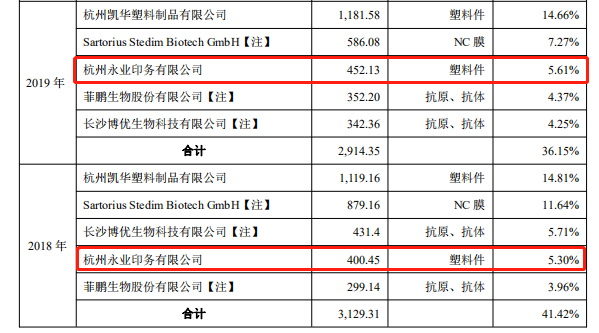

根据招股书信息显示,2018年-2020年报告期各期末杭州凯华塑料制品有限公司(以下简称“凯华塑料”)都是博拓生物原材料采购的第一、第一、第三大供应商,采购额分别为1,119.16万元、1,181.58万元、1,656.00万元,占当期采购总额的比例分别为14.81%、14.66%、7.24%。

凯华塑料成立于2006年,法人代表肖开华,注册资本仅仅50万元,经营范围塑料制品生产、销售。博拓生物招股书中披露2018年6月18日,博拓生物实际控制人陈音龙与凯华塑料实际控制人肖开华签订《租赁经营合同》,约定陈音龙将其控制的其他企业南湖塑料的塑料注塑业务整体委托由肖开华经营,其实质为肖开华牵头与陈华荣、于振华、陈小明共四人承接该部分业务。

为反映真实情况,2020年8月,陈音龙与肖开华、陈华荣、于振华、陈小明四人签署了《协议书》(原《租赁经营合同》解除,其有限期由《协议书》覆盖),约定将南湖塑料的塑料注塑业务及相关经营性资产整体转让给该四人及其控制的昱拓技术。剥离该部分业务后,南湖塑料不再实际经营,也不再与发行人构成上下游业务关系。

鉴于肖开华、陈华荣、于振华、陈小明四人构成一致行动且陈华荣、于振华二人与实际控制人存在亲属关系,因此将凯华塑料及其与公司交易情况比照关联方进行披露。

2018年-2019年各期末杭州永业印务有限公司(以下简称“永业印务”)也都是博拓生物原材料采购的第四、第三大供应商,采购额分别为400.45万元、452.13万元,占当期采购总额的比例分别为5.30%、5.61%。

永业印务是杭州余杭南湖塑料制品厂(以下简称“南湖塑料”)的全资子公司,南湖塑料成立于2003年,注册资本500万元,实际控制人也是博拓生物的实际控制人陈音龙、于秀萍夫妇。

关联交易是指上市公司或其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项,包括销售商品、提供或接受劳务等。

关联交易往往是IPO过程中审核较多的一项内容,因为关联交易中往往存在夸大业绩、压缩成本、做大利润等做法,这都是审核中比较谨慎的地方。博拓生物与其关联方每年如此巨额的关联交易,疑似存在利益相关。

第一大供应商购销数据存疑 过度依赖境外销售

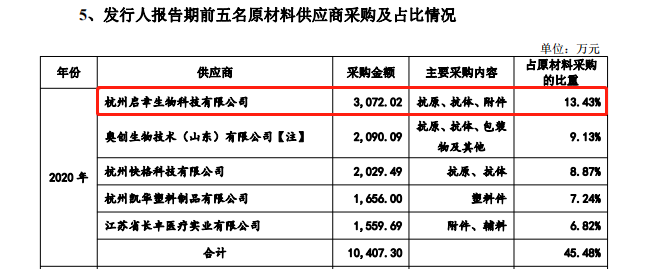

2020年杭州启幸生物科技有限公司(以下简称“启幸生物”)是博拓生物的第一大供应商,2020年的采购额为3,072.02 万元,占当期原材料采购总额的比例为13.43%。在2020年之前的供应商列表里从未出现过启幸生物的身影,启幸生物突然在2020年空降为博拓生物的第一大供应商,其合理性自然存疑。

启幸生物成立于2017年5月,法人代表王海燕,注册资本500万元,经营范围一般项目:技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;第一类医疗器械销售;第二类医疗器械销售;第一类医疗器械生产;专用化学产品销售(不含危险化学品);医学研究和试验发展;生物基材料销售;新材料技术研发;生物基材料技术研发;医护人员防护用品批发;消毒剂销售(不含危险化学品);医护人员防护用品零售;日用百货销售;实验分析仪器销售;软件开发;合成材料销售;磁性材料销售;劳动保护用品销售;计算机软硬件及辅助设备零售;互联网销售(除销售需要许可的商品)。许可项目:第三类医疗器械经营;第二类医疗器械生产。

公司员工0人(0人参保)。一个0人的公司是如何生产3000多万元的原材料供应给博拓生物的?“虚构前五大客户和供应商,往往是上市造假的重要手段。”公开资料很少的这类公司,有皮包公司之嫌。拟上市公司与之交易存在问题和风险,博拓生物与启幸生物的购销数据的真实性也存疑。

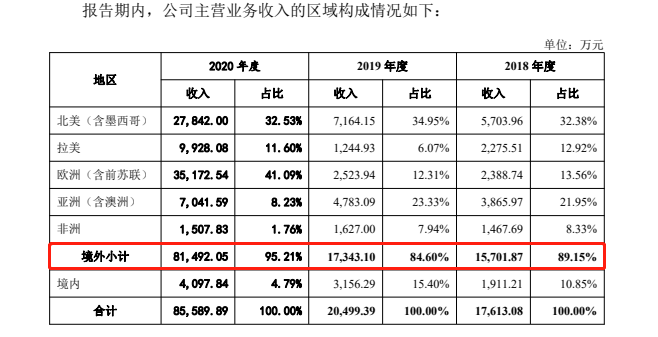

2018年-2020年报告期各期末,博拓生物主营业务境外销售额分别为15,701.87万元、17,343.10万元、81,492.05万元,占当期主营业务销售总额的比例分别为89.15%、84.60%、95.21%,2020年居然达到了95%以上。博拓生物过度依赖境外销售,若以后合作关系发生变动,势必会对博拓生物营收造成重大影响。

净利润断崖式下跌风险 实控人控制权集中的风险

2020年,博拓生物的营业收入为86537.15万元,同比2019年度增长314.37%;营业利润为5.13亿元,同比增长1491.88%;净利润为4.35亿元,同比增长1441.52%。若后期新冠疫情褪去,博拓生物的营业收入和净利润存在断崖式下跌的风险。

博拓生物的实际控制人为陈音龙、于秀萍夫妇及其子陈宇杰三人,为一致行动人。其中陈音龙直接持有博拓生物5%的股份,并通过拓康投资、杭州康宇等公司合计持有博拓生物40.37%的股份,享有51.12%的表决权。

于秀萍直接持有博拓生物22.28%的股份;陈宇杰直接持有博拓生物4%的股份。三人直接和间接合计持股 66.65%,直接和间接控制发行人77.40%的表决权。在此框架下,中小股东缺少足够的话语权,并且博拓生物可能完全服从实控人的家族利益。博拓生物可能还存在实控人控制权集中的风险。

曾被国家药监局说明书不予同意 董事长名下企业股权被冻结

根据国家药品监督管理局官网信息显示,2016年08月23日博拓生物苯二氮卓检测试剂(胶体金法)、可卡因检测试剂(胶体金法)、丁丙诺啡检测试剂(胶体金法)、安非他明检测试剂(胶体金法)、氯胺酮检测试剂(胶体金法)5款产品被国家药品监督管理局说明书不予同意,其中是否存在产品质量问题未披露?

我们《一搜财经》研究后发现,杭州禹航物资有限公司(以下简称“禹航物资”)是博拓生物实际控制人陈音龙担任法人代表并占88%股份实际控制的企业。禹航物资成立于1999年4月,法人代表陈音龙,注册资本50万元,经营范围金属材料、农业机械、化工原料及产品(不含化学危险品及易制毒化学品)、橡胶及其制品、建筑机械、轮胎、建筑材料、陶瓷制品、化学纤维、五金交电、摩托车的销售。

根据(2013)杭余瓶商初字第232号执行通知书显示,禹航物资曾在2013年被余杭区人民法院冻结股权60万元。根据裁判文书网信息显示,禹航物资存在诉讼案件15起,均是民间借贷纠纷案件。博拓生物即使成功上市后,是否存在需要持续为禹航物资来输血,从而影响中小股东和投资者的利益?投资者请谨慎看待。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。