7月31日晚间,上交所科创板上市委发布审议结果,同意利扬芯片首发上市。

利扬芯片是国内知名的独立第三方集成电路测试服务商,主营业务包括集成电路测试方案开发、12英寸及8英寸等晶圆测试服务(简称“中测”、“Chip Probing” 或“CP”)、芯片成品测试服务(简称“成测”、“Final Test”或“FT”)以及与集成电路测试相关的配套服务。本次公司拟募资5.63亿元。

在遭到美国芯片打压大背景下,利扬芯片无疑得到市场关注。然而,压力之下,利扬芯片能否撑起“中国芯”光大之路,或许,从目前情况来看,利扬芯片仍需不断发力。

公司在获得市场关注的同时,其有关信披问题也格外引起投资者的注意。

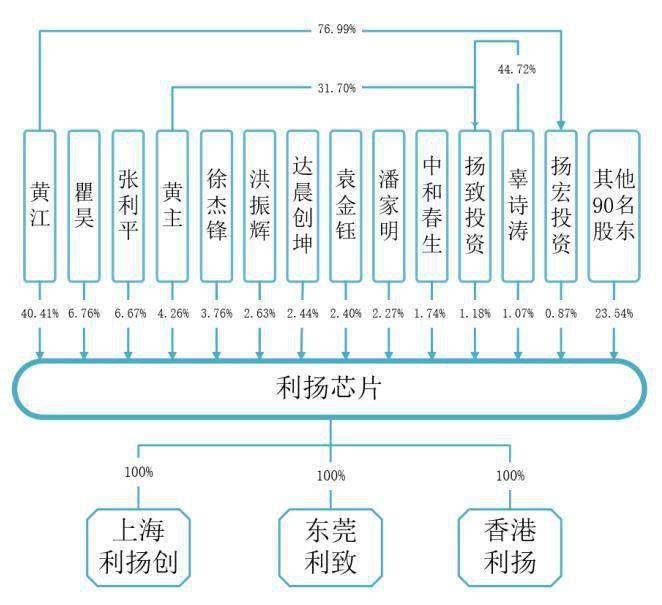

公司董秘、一致行动人陷股权纠纷

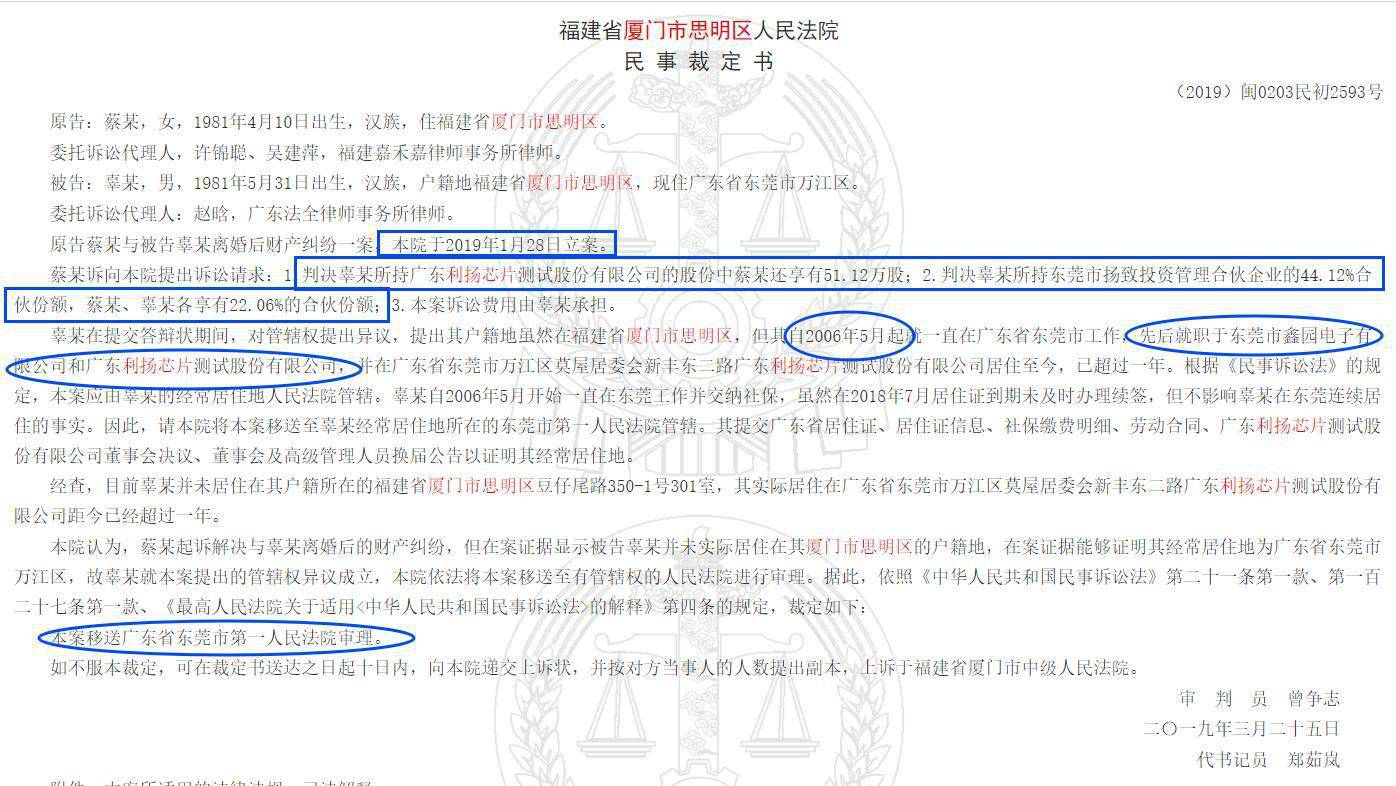

据中国裁判文书网,2019年,利扬芯片公司员工辜某与其前妻蔡某,因离婚后财产分配纠纷而诉至民事法庭。

据民事裁定书,辜某所持利扬芯片的股份中蔡某享有51.12万股;以及辜某所持东莞市扬致投资管理合伙企业(简称“扬致投资”)的44.12%合伙份额,蔡某、辜某各享有22.06%的合伙份额。

营收高增长背后:研发费用率低于同业均值,能否撑得起核心竞争力持续强劲?

从营业收入来看,2017年至2019年,利扬芯片分别实现1.29亿元、1.38亿元及2.32亿元。2018年营业收入同比增长6.98%,2019年营业收入同比增长68.12%。同期,利扬芯片净利润分别为1946.3万元、1592.71万元及6083.79万元,2018年净利润同比下滑18.17%,2019年净利润同比大增近3倍。

据了解,利扬芯片的主营业务收入主要来源于芯片成品测试及晶圆测试,2017年至2019年,上述二者业务在增速上出现细微分化。芯片成品测试方面,2017年该业务收入金额为8729.98万元,2018年该业务收入小幅下滑至8169.21万元,但2019年该业务收入突飞猛进,增至1.56亿元。同时,细分该业务,正逐渐由中端测试品台收入转向高端测试平台收入。

晶圆测试方面,2017年至2019年,利扬芯片该业务收入分别为3785.29万元、5178.89万元及6913.98万元。2018年较大幅度增长,同比增长36.82%;2019年增幅稍微下滑至33.5%。同时,在晶圆测试业务中,中端测试平台收入占比要大幅领先于高端测试平台收入。

值得关注的是,随着国民经济的快速发展、产业升级等对传统经济的深入改造及发达国家地区集成电路产业逐渐向发展中国家进行战略转移,国内集成电路产业整体上呈现蓬勃发展的态势。但是我国集成电路产业在核心技术掌握与高端产品应用等方面仍然与世界先进水平存在明显的差距。

据了解,目前,尽管中国的芯片产量在逐渐上升,但我国集成电路市场仍然呈现需求大于供给的局面,国内的集成电路产值远远不能满足国内市场需求,很大一部分仍需依靠进口,特别是高端的芯片,仍基本依靠进口。

如此背景下,利扬芯片2017年至2019年研发费用分别为1097.62万元、1256.03万元及2199.13万元,在营业收入中的占比分别为8.49%、9.08%及9.48%。技术创新作为利扬芯片核心竞争力的关键手段,但与同行业可比上市公司而言,利扬芯片研发投入占比远低于平均值,招股说明书数据显示,2017年至2019年,利扬芯片可比上市公司的研发费用率均值分别为15.42%、13.78%及16.46%。

受益于芯片国产化趋势 规模仍小

2017-2019年间,利扬芯片营业收入保持维稳增长,2019年收入有了较大的突破,收录2.32亿元;而净利润呈U型增长,分别收录为1,946.30万元、1,592.71万元、6,083.79万元。

但与全球最大的集成电路专业测试公司京元电子相差甚远。2019年,京元电子实现营收59.46亿元,净利润7.08亿元。主营业务与发行人相同的华岭股份,2017、2018年毛利率为57.15%、52.25%,毛利率高于利扬芯片。

神秘消失的第二大供应商为皮包公司

像利扬芯片这样的企业,未来影响收益及盈利的很大因素,在于供应商管理。

但在利扬芯片的招股书中,有一家皮包公司是重要供应商,位居第二。这家公司叫上海雯澜贸易商行。

招股书显示,报告期内2017年度,上海雯澜贸易商行是公司的第二大供应商,并从这家供应商采购了1341.48万元的产品,2018年依然有785.69万元,但2019年这家供应商突然消失了。

根据天眼查显示,上海雯澜贸易商行,主要从事化工原料及产品、五金机电、电子产品、办公用品等的销售。公司成立于2008年,注册资本为10万元,属于个人独资企业,所有者是宋振铎。而至于此人,天眼查上并未显示其任何信息。而且,这家公司也未有社保缴纳记录,属于典型的皮包公司。

一个用皮包公司作为重要供应商的企业,资本市场怎能相信它的能力和实力?一个可以轻易让第二大供应商“消失”的企业,资本市场又怎能相信它提供的财务数据等公司信息,是真实的?