中国证券监督管理委员会第十八届发行审核委员会定于2020年12月10日召开2020年第175次发行审核委员会工作会议,届时将审议:苏州市味知香食品股份有限公司(下称:味知香)等公司的A股IPO申请事项。

味知香专注于半成品菜的研发、生产和销售。2017年至2019年,实现营收分别为:3.59亿元、4.66亿元、5.42亿元;实现归属母公司股东净利润分别为:5180.45万元、7112.49万元、8624.33万元。

此次IPO,味知香拟募集不超过6.54亿元资金用于年产5千吨的食品用发酵菌液及年产5万吨发酵调理食品项目、研发检验中心和信息化建设项目、营销网络和培训中心建设项目,并用其中的2.4亿元补充流动资金。

屡次被强制执行

根据(2014)浦执字第24776号、(2015)昆执字第00417号、(2015)昆执字第00416号、(2015)闵执字第03588号信息显示,味知香在2014年-2015年被强制执行4次,执行总金额共计359853元,执行案件都是小标的。被强制执行4次,而且标的都不太大,证明味知香现金流短缺。一般来说,拟上市公司在报告期内,几万元的案件都会及时处理掉,不会上强制执行名单,能拖到强制执行,说明确实是现金流很为难了,所以味知香有上市募资圈钱嫌疑。

关联方供应商与客户高度重叠 疑财务作假

苏州真滋味美食食品有限公司是味知香的关联方之一,苏州真滋味美食食品有限公司成立于2007年8月,法人代表胡家武,注册资金1000万元,经营范围:食品生产(按有效《食品生产许可证》核定范围经营);食品销售(按有效《食品经营许可证》核定范围经营);食用农产品销售。

经营范围与味知香高度一致,实控人胡家武是味知香实控人夏靖配偶胡家红的哥哥。而且真滋味美食和味知香之间供应商和客户都存在重度重叠的现象,2019年与味知香供应商重叠10家,客户重叠3家。真滋味美食亦与味知香司存在关联交易情况。如此紧密的关系,其中是否存在同业竞争和利益相关呢?

根据味知香招股书信息显示,真滋味美食2018年实现营业收入8,252.91万元,净利润258.57万元;2019年实现营业收入10,051.91万元,净利润182.12万元。以上数据显示,真滋味美食净利润占营收比仅为2%-3%。已明显远远低于行业均值,疑有财务作假情况。

实控人个人银行卡收货款疑存“账外账” 依赖税收补贴

《一搜财经》发现,2017年味知香以实际控制人夏靖个人名义开立银行卡用于收取货款并购买理财产品,这样做是否合法合规呢?是否有存在“账外账”的情况?

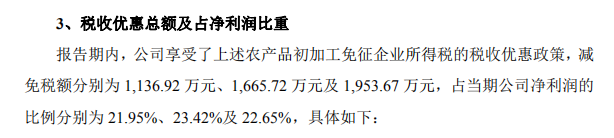

味知香还享受了农产品初加工免征企业所得税的税收优惠政策,减免税额分别为 1,136.92万元、1,665.72万元及 1,953.67万元,占当期公司净利润的比例分别为21.95%、23.42%及22.65%。若味知香后续不能持续符合相应税收优惠条件,税收等补贴取消。会对公司营收造成不利影响。

生产厂房无产权证 销售过度依赖华东地区

味知香主要的生产经营地,是位于苏州市吴中经济开发区旺山工业园兴东路7号约 8700 平方米的房产,是味知香向苏州鑫惠光学制品有限公司租赁取得,租赁期限为10年,目前尚未取得房屋权属证明。如果上市后某一天,“该处房产应政府要求被拆除或其他因素导致公司无法继续使用该处房产,会对味知香生产经营造成重大不利影响。

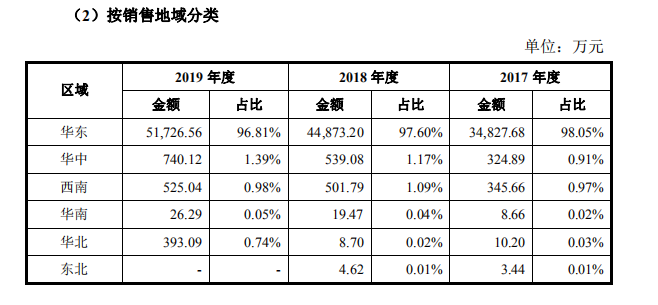

味知香销售区域单一,主要在华东地区。招股书显示,2017至2019年华东地区的销售额占公司总销售收入的比例分别为98.05%、97.6%和96.81%,几乎全部销售于这个区域。

自然人客户销售近4500万营收 可能存在食品安全隐患

招股书显示,2017年-2019年卢春国这一自然人分别为第二、第二、第一大客户,贡献551.82万元、1011.91万元、1349.52万元销售收入,合计2913.25万元。除卢春国外,批发模式下另一自然人大客户为徐建军,2017年-2019年分别贡献421.9万元、612.55万元、523.31万元销售收入。两位自然人客户三年来合计贡献近4500万营收。其合理性存疑。

2013年2月至4月期间,先后有盖某、闫某两人从万安有限公司购得巴西小条牛肉一宗,并将其中的25吨肉卖给孙某,而后孙某又将肉转卖至苏州味知香食品有限公司(味知香前身),销售金额130.98万元。值得注意的是,当时正值巴西疯牛病肆虐,且2012年底国家质检总局、农业部曾联合下发公告禁止从巴西进口牛肉。

味知香能否成功登陆A股,我们《一搜财经》将会持续关注。