上海证券交易所科创板上市委员会定于2021年3月29日上午9时召开2021年第21次上市委员会审议会议,届时将审核上海艾为电子技术股份有限公司(以下简称“艾为电子”)的科创板IPO申请。

艾为电子是一家专注于高品质数模混合信号、模拟、射频的集成电路设计企业,主营业务为集成电路芯片研发和销售。主要产品包括音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片等。

此次IPO,艾为电子拟募资24.68亿元,将投资于智能音频芯片研发和产业化项目、5G 射频器件研发和产业化项目、马达驱动芯片研发和产业化项目、研发中心建设项目、电子工程测试中心建设项目和发展与科技储备资金等方面。

过度依赖前五大供应商和客户

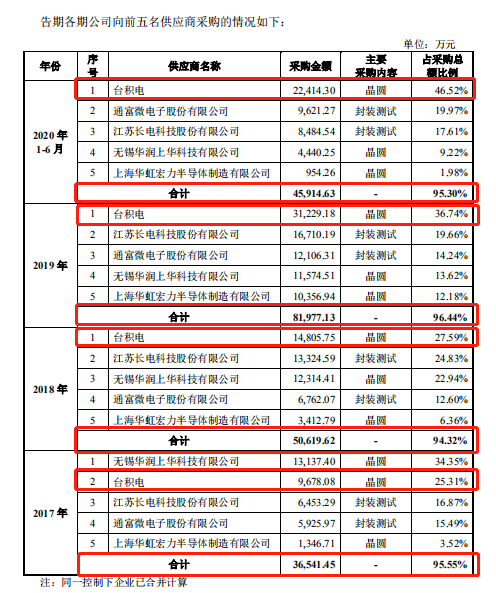

根据招股书信息显示,2017年-2020年上半年,艾为电子向前五大供应商采购额分别为36,541.45万元、50,619.62万元、81,977.13万元、45,914.63万元,占当期采购总额的比例分别为95.55%、94.32%、96.44%、95.30%。均超90%以上。

2017年-2020年上半年艾为电子向台积电单一供应商采购额分别为9,678.08万元、14,805.75万元、31,229.18万元、22,414.30万元,占当期采购总额的比例分别为25.31%、27.59%、36.74%、46.52%。呈逐年上升趋势。

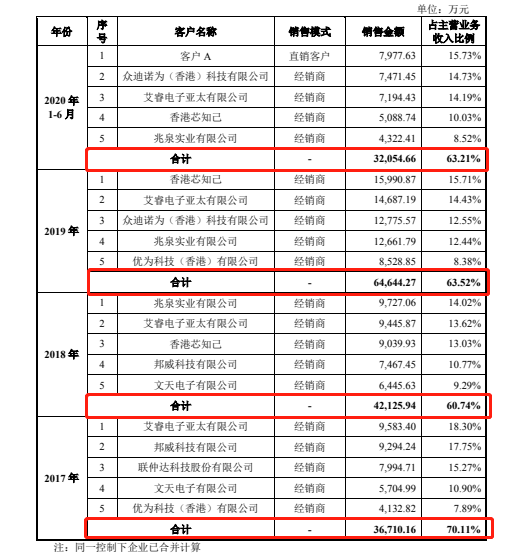

2017年-2020年上半年,艾为电子向前五大客户销售额分别为36,710.16万元、42,125.94万元、64,644.27万元、32,054.66万元,占当期主营业务收入比例分别为70.11%、60.74%、63.52%、63.21%。均超60%以上。

艾为电子过度依赖前五大供应商和前五大客户,若以后合作关系发生变动,势必会对艾为电子造成重大不利影响。

资产负债率过高的风险 研发费用低于同行均值

2017-2020年上半年,艾为电子分别实现营收5.24亿元、6.94亿元、10.18亿元、5.08亿元;分别实现净利润2782.22万元、3829.75万元、9008.89万元、4884.94万元。2017-2020年上半年各期期末,艾为电子短期借款分别为6400万元、7029.71万元、1.45亿元、4.24亿元。

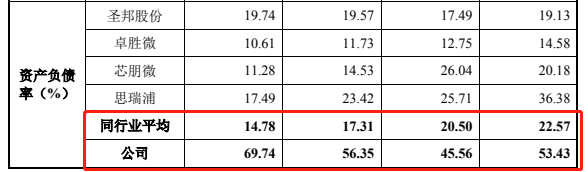

截至2017-2020年上半年末,艾为电子资产负债率分别为55.43%、45.56%、56.35%、69.74;可比同行资产负债率均值分别为22.57%、20.50%、17.31%、14.78%。一般来说,资产负债率超过70%,企业就可能面临债务偿还拥堵的风险。毛利水平要跟上,负债利息要能被完全覆盖才能抵抗风险。艾为电子存在资产负债率过高的风险。

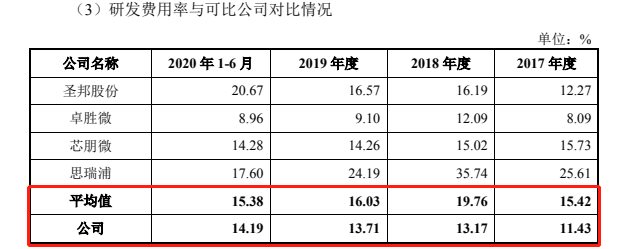

招股书显示,2017年-2020年上半年,艾为电子的研发费用分别为5983.68万元、9137.14万元、1.39亿元、7.21亿元,占营收的比例为11.43%、13.17%、13.71%和14.19%。同行可对比公司平均值分别为15.42%、19.76%、16.03%、15.38%。艾为电子研发费用率明显低于同行均值,科创属性何在?

股份认购存猫腻 与董监高巨额资金往来

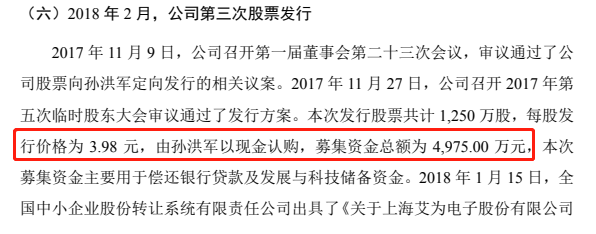

孙洪军为艾为电子控股股东和实际控制人。IPO前,孙洪军直接持有艾为电子56.01%的股份,并通过上海艾准及上海艾准的有限合伙人上海集为间接持有0.01%的股份,合计持有56.02%的股权。孙洪军曾于2016年、2017年以现金认购艾为电子股份,并于2018年质押11.47%的股份,后于2020年5月18日解除质押。孙洪军认购艾为电子股份的资金来源是否合理合法?认购定价是否公允?

关于实际控制人与董监高之间的资金往来,根据问询回复,报告期内,因认购公司发行股份、购买房产等情况,艾为电子实际控制人孙洪军与公司其他董监高郭辉、吴绍夫、杜黎明、程剑涛、张忠存在大额资金往来。艾为电子是否存在利用个人卡走账来隐瞒收入,偷逃税款的情况,然后在以借款还款来自圆其说?

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。