2021年2月8日,上交所科创板上市委召开2021年第15次上市委员会审议会议,审议通过了武汉中科通达高新技术股份有限公司(以下简称中科通达)等的首发申请。

中科通达招股书显示,公司拟发行不超过2909.34 万股 A 股普通股股票,募资3.8亿元,用于公共安全管理信息服务系统升级建设项目、研发中心升级建设项目、补充流动资金。

中科通达成立于2007年,公司主营业务为通过新一代的信息技术手段,为公共安全、道路交通等城市管理信息系统提供设计、开发、实施、运维等全方位解决方案,公司致力于通过人工智能、大数据分析等信息化手段,实现城市的可视化、网络化、智能化管理,提升城市治理水平和管理效率。

中科通达虽已上会通过审核。但该公司依然有若干问题可能会对其后面的市场表现带来隐忧,在此仅以公开资料作初步的分析和探讨。

研发投入逐年下降 分公司已扩张十家

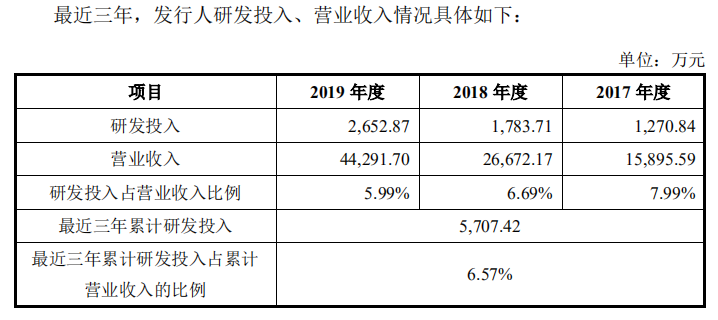

招股书显示,2017年至2019年,中科通达的研发投入分别为1,270.84万元、1,783.71万元、2,652.87万元,占营业收入比例分别为7.99%、6.69%、5.99%,三年来中科通达累计研发投入5,707.42万元,累计研发投入占累计营业收入的比例为6.57%,可见研发投入逐年下降;中科通达研发投入逐年下降的原因值得关注。一家主营高科技相关业务的企业在研发投入上逐年下降,必然削弱其核心竞争力。

据2021年2月2日中科通达招股书(上会稿)中披露:截至本招股说明书签署日(2021年2月1日),发行人共有 1 级子公司 3 家,2 级子公司 1 家,分公司 10 家。据企查查最新数据显示(见下图):中科通达共有分公司14家,其中10家分公司存续,4家注销或吊销未注销的分公司分别为:武汉中科通达高新技术股份有限公司随州分公司、武汉中科通达高新技术股份有限公司十堰分公司、武汉中科通达高新技术股份有限公司芜湖分公司和武汉中科通达高新技术有限公司郑州分公司。中科通达在如此短的时间内扩张10家分公司的目的值得进一步探究,而且值得注意的是,招股书中没有进一步披露该10家分公司的营收情况。

△来自企查查:报告期内,中科通达共计14家子公司,注销4家,现存10家

应收账款走高且逾期 资产负债率上升

招股书显示,中科通达的应收账款及存货金额一直处于较高的水平。2017年至2019年末,中科通达存货金额分别为5,440.25万元、14,227.62万元和27,876.76万元,占流动资产的比例分别为14.95%、30.27%和32.45%;应收账款金额分别为12,165.48万元、13,591.53万元和19,383.07万元,占流动资产的比例分别为33.44%、28.92%和22.57%。

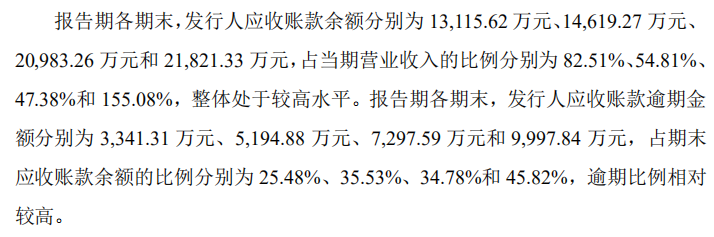

此外,还出现大量应收账款逾期情况。应收账款逾期金额分别为 3,341.31 万元、5,194.88 万元、7,297.59 万元和 9,997.84 万元,占期末应收账款余额的比例分别为 25.48%、35.53%、34.78%和 45.82%,逾期比例相对较高。报告期各期末,中科通达应收账款余额分别为13115.62万元、14619.27万元、20983.26万元和21821.33万元,占当期营业收入的比例分别为82.51%、54.81%、47.38%和155.08%,整体处于较高水平。

报告期各期末,中科通达应收账款逾期金额分别为3341.31万元、5194.88万元、7297.59万元和9997.84万元,占期末应收账款余额的比例分别为25.48%、35.53%、34.78%和45.82%,逾期比例相对较高。以上现象,中科通达在招股书中解释为:公司主要客户包括公安机关和基础网络运营商单位等,终端客户主要为公安部门。

公安部门建设的公安信息化系统项目资金来源主要为当地财政部门,由于财政付款审批程序较长、流程较慢,且基础网络运营商客户一般采取“背靠背”方式支付,导致发行人期末应收账款回款速度较慢,期末余额保持在较高水平。中科通达应收账款与存货金额一直处于较高水平,进一步分析,公安等客户集中度过高是一方面原因,那么是否还存在因技术产品的稳定性有问题而导致退货、毁约的情形?

因为前文已交代,中科通达的研发投入逐年下降,那么产品的市场综合竞争力,软件硬件的运维升级与产品持续的稳定性就有可能因此受到影响。从而产生不利于业绩增长的连带效应。中科通达不断解释应收账款走高且逾期,是因为主要客户是公安部门,回款速度慢,如此,可能意味着在一定时间内无法改变应收账款金额不断扩大,应收账款逾期率不断上涨的趋势。这可能会进一步增加中科通达的资金压力和运营风险。

△来自招股书:中科通达三年研发投入持续走低

△来自招股书:中科通达应收账款占营业收入比例走高 应收账款逾期比例相对较高

招股书显示,2017年至2019年以及2020年一季度,中科通达资产负债率(合并口径)分别为39.26%、43.04%、53.29%和50.73%,可比上市公司的资产负债率平均值分别为55.60%、55.87%、49.97%、48.09%。

可见,可比上市公司的资产负债率逐年走低,中科通达却逐年走高。招股书坦言,“公司的资产负债率较高使公司存在一定的偿债风险,并制约了公司以银行贷款为主的债权融资规模,影响公司筹措持续发展所需资金。”据此分析,这可能就是中科通达此次冲刺科创板登陆资本市场的原因。中科通达资产负债率不断走高的原因还需要具体给出一些分析说明,这个状况也有可能对中科通达日后的上市表现带来不利影响。

毛利率逐年下降 质押发明专利又购买理财产品

招股书显示,2017年至2019年,中科通达毛利率分别为35.66%、31.84%和27.97%。中科通达称,毛利率下降是由于随着公司市场区域的拓展。报告期内,向新客户承接的部分项目毛利率相对较低,以及受市场竞争及政府财政预算等因素的影响,部分大型公共安全管理信息化系统开发建设项目毛利率较低所致。未来,中科通达服务区域将逐步向全国其他地区拓展,新进入的区域市场竞争可能更为激烈,那么中科通达的公司毛利率可能存在进一步下降的风险。

我们《一搜财经》还发现,2019年5月,中科通达与武汉农村商业银行签署了《流动资金借款合同》,以六项发明专利为合同项下的2000万元借款提供质押担保,需要引起关注的是名为“一种基于覆盖网的道路交通协调系统及方法”的专利。中科通达在招股书中表示,“一种基于覆盖网的道路交通协调系统及方法,此发明专利属于发行人重要技术,对公司日常生产经营活动具有较为重大影响。

如未来发行人不能及时偿还债务,债权人将可能行使质押权利,从而导致公司丧失上述发明专利所有权,对公司日常生产经营造成较大不利影响。”中科通达将对日常生产经营活动有重大影响的发明专利做质押担保,对于一个高科技企业来说,这一点是匪夷所思的,这可能表明中科通达的资金承压能力已经捉襟见肘。

中科通达质押关键技术专利,有可能会对中科通达今后的可持续核心竞争力造成不利影响。中科通达一方面面临资金紧缺,甚至抵押发明专利来进行贷款,另一方面却出钱进行理财产品购买,根据招股书,报告期各期末,中科通达银行理财产品金额分别为9407.70万元、6510.00万元、6851.05万元、6690.55万元。

这种看起来自相矛盾的资本操作,背后是否隐藏着更多重大信息披露违规,我们不得而知。更看不懂的是,中科通达的核心盈利能力究竟在致力于高科技的主营业务领域,还是在金融理财领域,顿时让人感到迷雾重重。

招股书前后两版数据打架 “股份支付费用”来源不明

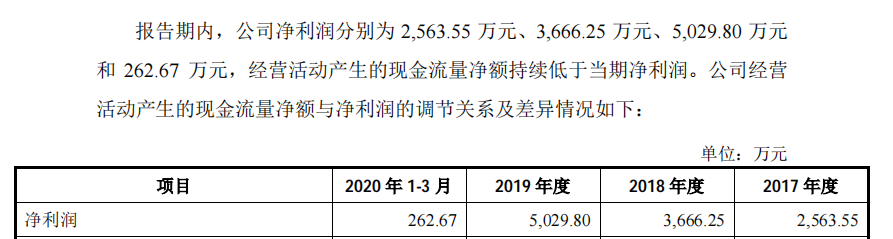

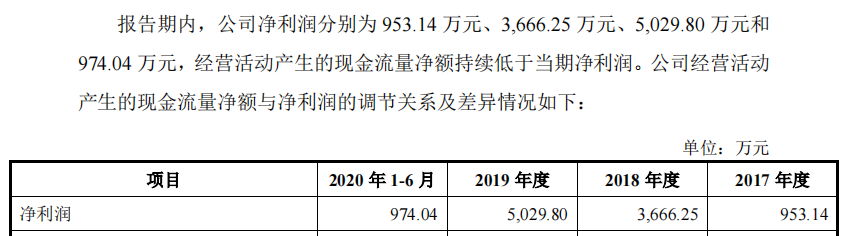

证监会网站显示,中科通达自2020年9月递交首发招股书后,直至2021年2月再次递交了招股书上会稿。纵观前后招股书所披露信息,最明显的就是2017年度的业绩数据的修改。2020年递交的招股书显示,2017年度净利润为2563.55万元,归母净利润为2498.73万元。

而2021年递交的招股书显示,2017年度净利润为954.14万元,归母净利润为888.32万元。前后两份招股书数据中,2017年度企业净利润相差1609.41万元,归母净利润相差1610.41万元。关于1600多万元的去处,新版招股书中描述为:2017年度营业总成本较2020版招股书中多出1610.41万元,具体为管理费用的多出所致。

关于新版招股书中2017年度管理费用的增加,中科通达解释为"2017年管理费用较高,主要是由当期确认股份支付费用1614.09万元所致"。

△来自招股书2020(申报稿):中科通达净利润的数据

△来自招股书2021(上会稿):中科通达净利润的数据发生了修改,2017年度数据差距巨大

招股书中显示,报告期内,中科通达管理费用主要为职工薪酬、房租物业费、咨询服务费、办公费、股份支付费用等,其中,2017年管理费用较高,主要是由当期确认股份支付费用1,614.09万元所致。剔除该股份支付影响后,报告期内,公司管理费用总额逐年增长,但随着公司经营规模稳步扩大,规模效益逐步显现,管理费用率呈整体下降趋势。

中科通达所谓的"2017年度股份支付费用",查阅前后两份招股书均显示"审计无保留意见"。那么这笔费用来源是哪里,在招股书中没有看到更多的说明。可见,这其中也许存在重大信息披露违规,或审计工作方面的漏洞。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。