据悉,深圳证券交易所创业板上市委员会定于2021年3月31日召开2021年第19次上市委员会审议会议,审核张家港海锅新能源装备股份有限公司的首发申请。

张家港海锅新能源装备股份有限公司(以下简称:海锅股份)成立于2001年06月08日。经营范围包括铸锻件、金属构件、石化机械、法兰、阀门的制造、加工、销售,金属材料、金属制品的购销,石化技术服务,自营和代理各类商品及技术的进出品业务。

一家三口绝对控股 营收畸高依赖海上风电

招股书显示,海锅股份实控人董事长盛雪华持有公司24.06%的股份,系公司第一大股东暨控股股东。此外,其配偶钱丽萍持有公司11.80%的股份,其子盛天宇持有公司16.28%的股份,盛雪华和钱丽萍通过海锅创投间接持有公司16.28%的股份。盛雪华、钱丽萍、盛天宇直接及间接合计持有公司68.42%的股份。招股书中也坦言,如公司实际控制人不恰当使用其控制地位,可能导致公司法人治理结构有效性不足,从而产生不利于公司及其他投资者利益的风险。可见,海锅股份这种股权架构似乎不太合理,家族绝对控股的股权模式可能会侵犯到股东权益,并对海锅股份上市产生不利影响。

据招股书显示,2020年1-9月,海锅股份油气装备锻件、机械装备锻件和其他锻件的销售收入分别同比下降33.31%、1.65%、3.54%,而风电装备锻件收入同比增长率达 542.44%。报告期内,海锅股份风电装备锻件收入占主营业务收入比例分别为16.19%、10.24%、17.87%和 56.38%,风电装备锻件毛利占主营业务毛利的比例分别为16.57%、6.37%、13.20%以及44.49%。

显然,2020年前三季度,公司风电装备锻件的业绩增幅远超其他业务。对此畸高的营收增长现象,海锅股份在招股书中表示,随着公司对风电市场的大力拓展,受风电“抢装潮”的影响,报告期内公司风电装备锻件业务收入增长较快,已成为发行人主要的收入来源。一旦海上风电“抢装潮”过后,海锅股份恐将应对风电装备锻件产品的市场需求波动以及产品价格下降的风险。可以说,海锅股份的营收点过于单一,其长期的可持续发展或存有重大的不确定性。

安全事故致员工死亡 交通海关多项行政处罚

招股书及相关资料显示,2017 年 9 月7日,海锅股份发生一起安全生产事故,造成一人死亡。2017 年 10 月23 日,张家港市安全生产监督管理局出具《安全生产监督管理行政处罚决定书》(张安监罚字〔2017〕49 号),对公司处罚款 23 万元。招股书称,事故发生后,海锅股份积极整改并强化管理。

依据当时的事故分析报告,海锅股份事故隐患排查治理工作不到位,未制定热处理车间冷却水池安全管理规定,冷却水池安全防护措施不到位,未及时发现并消除事故隐患;未教育和督促从业人员严格执行本单位的安全生产规章制度和安全操作规程。虽然该安全生产责任事故,死者安全意识淡薄是主因,但也折射出海锅股份的安全生产管理漏洞。如果未来发生类似的事故,则还会对公司造成一定的损失。因此,海锅股份的安全管理内控制度可能还存有诸多缺陷需要完善。

△苏州市人民政府门户网站关于海锅股份“9.7”淹溺事故的调查报告

我们《一搜财经》还发现,海锅股份曾在2020年9月4日,因未按照规定参加道路运输经营许可证年度审验而收到张家港市乡镇交通运输综合管理所出具的《行政处罚决定书》(案号:南丰交综罚字[2020]00004号),并处罚款人民币1000 元的行政处罚。

同天,海锅股份因未按照规定参加苏EMV107黄牌货车道路运输证年度审验而收到张家港市乡镇交通运输综合管理所出具的《行政处罚决定书》(案号:南丰交综罚字[2020]00005号),并给予海锅股份罚款人民币1000元的行政处罚。由此可见,海锅股份在车辆管理等内勤方面或许还有诸多不足。一旦车辆管理出现漏洞,可能会因车辆维修保养等工作不到位而造成潜在的交通安全事故,给该公司造成更大额外的人身财产损失。

2018年5月8日,海锅股份因将退税率为5%的金属密封环误报为退税率为15% 的出口阀门接头而收到上海外高桥港区海关出具的《行政处罚决定书》(沪外关简违字〔2018〕0071 号)。并处海锅股份罚款人民币 0.79 万元整。海锅股份在报关或仓储台账登记管理方面是否也存在更多的“跑冒滴漏”现象?这样的管理缺陷是否会对海锅股份造成更多不必要的财产损失或行政处罚风险?

资产负债率偏高 应收账款及营收占比双涨

招股书显示,2018年、2019年、2020年3月末及2020年9月末,公司账面的银行理财及结构性存款金额分别约8000万元、1.36亿元、1.52亿元及8860.68万元。截至2020年3月31日及2020年9月30日,海锅股份交易性金融资产中结构性存款分别约1.31亿元及5990万元用于为开具的银行承兑汇票提供质押。

另一方面,公司账面货币资金于报告期各期末持续低于短期借款。报告期内,公司的利息支出远大于利息收入及理财产品投资收益。此外,海锅股份报告期内的资产负债率分别为67.28%、67.69%、52.10%和54.31%,高于同行业平均水平。

根据招股书更新信息,海锅股份表示锻造行业系资本密集型行业,资金需求较大,报告期内公司融资渠道单一,主要通过银行借款解决资金需求。公司存在大额短期银行借款的同时,将部分资金进行银行理财并作为保证金主要是为了提高资金的使用效率,降低资金使用成本。

海锅股份的存款机贷款双双走高,这样的财务情况可能意味着海锅股份资金承压面临巨大压力。海锅股份高达60%左右的资产负债率,远超同行,这也许会对海锅股份上市造成不利影响。

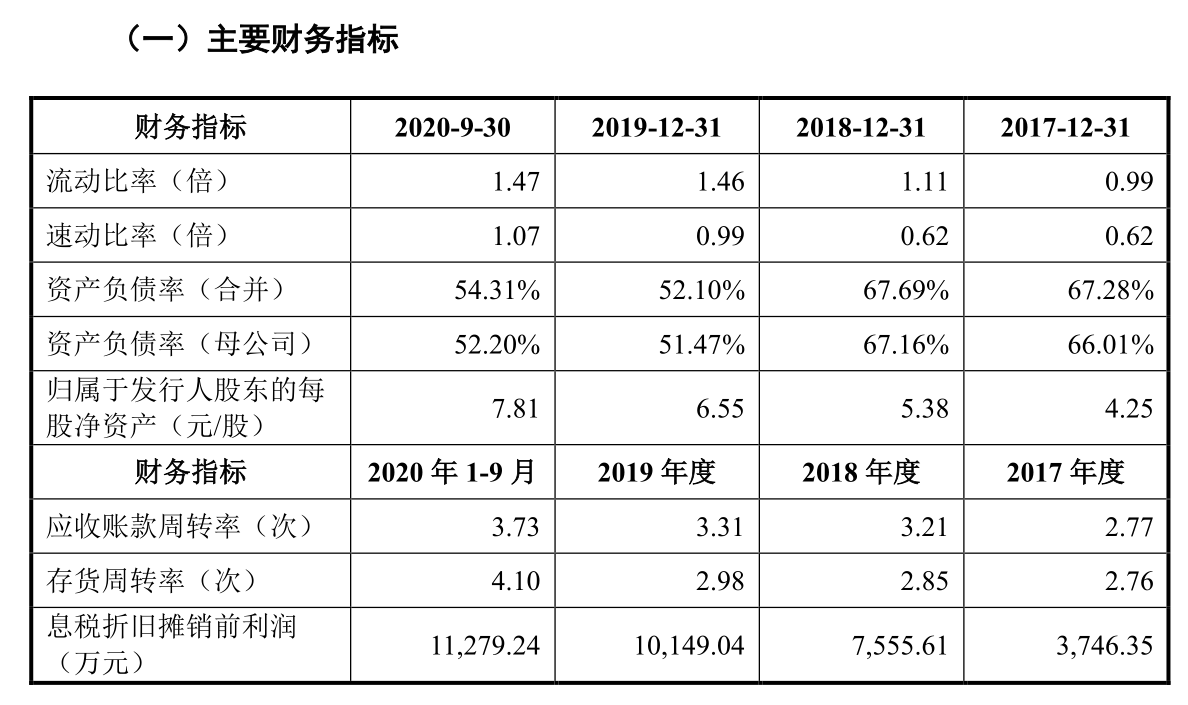

△来自招股书:海锅股份主要财务指标,资产负债率处于60%左右,高于同行。

2017年底、2018年底、2019年底和2020年9月底,海锅股份应收账款账面价值分别为11,947.91万元、18,849.57万元、20,204.64万元和33,818.12万元,占营业收入比例分别为39.73%、41.52%、33.99%和35.96%,占资产总额比例分别为24.23%、25.42%、23.38%和31.33%。

海锅股份应收账款正在逐年上升,占营业收入跟资产总额比例也越来越大。由于海锅股份赶上海上风电“抢装潮”,风电设备的营收额激增,提高了应收账款的周转率,但如果没有这项业务的畸高增长,海锅股份恐将应对应收账款暴增的局面。然后,其应收账款周转率是可能会因此而走低。综上所述,海锅股份或许在保持业务营收长期增长方面尚有诸多不足,存有一定的资金承压风险。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。