据悉,4月9日召开的创业板上市委2021年第22次会议将审议邵阳维克液压股份有限公司(下称“维克液压”)的首发申请。

维克液压成立于2004年,厂区面积21万平方米,资产1.26亿元。公司拥有非常成熟的工艺技术和丰富的设计经验,拥有完善的售后服务和质量保证体系。公司以“技术精湛、制作精细、质量优良”享誉业界,并在中国液压行业一直处于领先地位,尤其CY系列柱塞泵、B系列泵、液压系统三大产品更是在国内液压市场享有盛誉。公司已通过ISO9001:2000质量体系认证。

研发投入下降 毛利率波动下滑

招股书披露,此次申报所募集资金主要投入于公司研发项目,但报告期内公司研发投入却呈下降趋势。招股书中显示,2017年至2020年1-9月份,公司研发费用分别为659.53万元、960.23万元、1049.74万元和766.16万元,研发费用占营业收入的比例分别为4.43%、4.62%、3.38%和3.32%,而同行业可比上市公司研发费用率均值分别为5.03%、4.46%、4.72%、3.39%。

维克液压的研发费用率略低于同行。招股书称,截至2020年9月30日,维克液压的研发人员共有65人,占员工总人数的比例仅为11.25%。但是在招股书中,另有信息显示,维克液压称之为“研发技术人员”共有77人,占员工总数比为13.32%。此外,公司本科以上学历的员工仅仅只有31人,可见维克液压的研发人员多半并未达到本科水平。

招股书中描述的“研发人员”与“研发技术人员”是否指的是同一人才团队,未见更多说明。该两部分统计的人数数据不同,存有疑问。公司人员学历的平庸,恐难以支撑其专业的研发项目。维克液压成立于2004年,成立时间之久,但这样的研发人才规模,或许可以折射出维克液压创新研发程度不高。

△来自招股书:维克液压共有研发人员65人

△来自招股书:维克液压研发技术人员77人

2017至2020年1-9月,维克液压的主营业务毛利率分别为34.05%、32.66%、30.60%和31.62%,可见毛利率呈波动下滑趋势,并且低于同行业平均值31.83%、32.13%、33.06%、38.77%,低于同行将近三个百分点。

据了解,维克液压主要生产液压泵、液压缸和液压系统等液压工业机械产品,生产所需的主要材料为钢材、铜材、缸筒、半成品、活塞杆半成品及外购泵、阀等,而维克液压的业绩下滑,很可能是因为上述材料的采购价格增加所致。

2017至2020年1-9月份,维克液压公司生产液压产品所需直接材料占生产成本的比例分别为58.53%、64.09%、68.88%和 68.94%,占比较大,因此原材料供应的持续稳定性及价格波动幅度对公司盈利影响较大。而招股书披露,2017至2020年1-9月,公司采购废铁、生铁、钢材、缸体和轴承。

数据中显示,报告期内废钢材采购金额分别为1922.35元/吨、2773.83元/吨、2881.41元/吨、2849.64元/吨,其余材料中,铜材采购金额分别为4.61万元/吨、5.12万元/吨、5.21万元/吨、4.58万元/吨,维克液压的主要原材料的采购单价呈现上涨趋势。如果未来国内钢材价格出现异常波动,可能会导致该公司毛利率进一步下滑,其后续的生产经营也会面临进一步的影响。

资产负债率与应收账款双高 报告期内业绩飙升背后有异常

2017至2020年1-9月,维克液压公司资产负债率分别为51.34%、55.51%、54.35%、55.91%,而同行业可比公司平均值分别为39.27%、41.70%、36.71%、27.77%,通过对比可知,维克液压公司资产负债率竟超出同行业近二十个百分点。

探究资产负债率较高的原因,维克液压在招股书中表示,公司的资产负债率与可比公司相比较高,主要系公司对于由信用等级一般的商业银行承兑的银行承兑汇票和由企业承兑的全部商业承兑汇票在背书或贴现时,按照相关规定不予终止确认,继续作为应收票据管理,同时确认其他流动负债(已背书未到期)或短期借款(已贴现未到期)。

但更应该注意的是,高额的资产负债率与维克液压的应收账款有关。2017至2020年1-9月,维克液压公司应收账款余额分别为8267.50万元、9838.42万元、1.33亿元和1.50亿元,占流动资产的比例分别为56.10%、50.81%、54.99%及48.75%,应收账款金额逐年增加。

我们《一搜财经》还发现,维克液压应收账款周转率在报告期内分别为1.94次、2.30次、2.68次和51.93次,低于同行业平均值5.01次、5.73次、5.57次和5.24次。综上所述,维克液压的资产负债率、应收账款双双走高,未来可能会给维克液压未来经营带来不确定的风险。同时,应收账款周转率下滑,可能会给维克液压带来一定的资金风险。

财务数据显示,报告期内维克液压业绩一路飙升,实现营业收入分别为1.49亿元、2.08亿元和3.10亿元,扣非后归母净利润分别为2057.99万元、2817.88万元和4462.33万元。

但业绩持续增长的“大好局面”仅发生在招股书披露的三年里:同花顺数据显示,在招股书披露的三年之外,公司在2013至2016年间,主营收入逐年下降,2016年扣非净利润仅511.31万元。

为何在冲刺上市的三年里,维克液压实现了利润陡然大增?于是,我们查阅了维克液压在新三板上市时期披露的财报,从2015年到2017年,主要这三年期间费用大幅减少,其中管理费用由2015年的1945.68万元下降到2017年的770.08万元,财务费用由2015年的699.37万元下降到2019年172.93万元。

此外,2015年,维克液压共转回以年度提计的坏账准备金804.35万元,较2014年计提 850.90万元,增加了利润 1655.25 万元;2016年转让全资子公司100%股权整体,管理费用降低;高附加值新产品所占比例提高等;2017年公司采取针对性措施,销售收入增加,产品毛利率增加,银行贷款大幅减少,财务费用大幅降低。

维克液压报告期内利润陡增的原因是不是为在IPO前夕突击业绩,修改调整了财务报表数据,有待进一步观察。或是更早年份因不断缩减各项费用积累起来的资金在此时用于充实资金基础,在此时拉高利润,也存在这种可能。

曾被强制执行 存在动产抵押

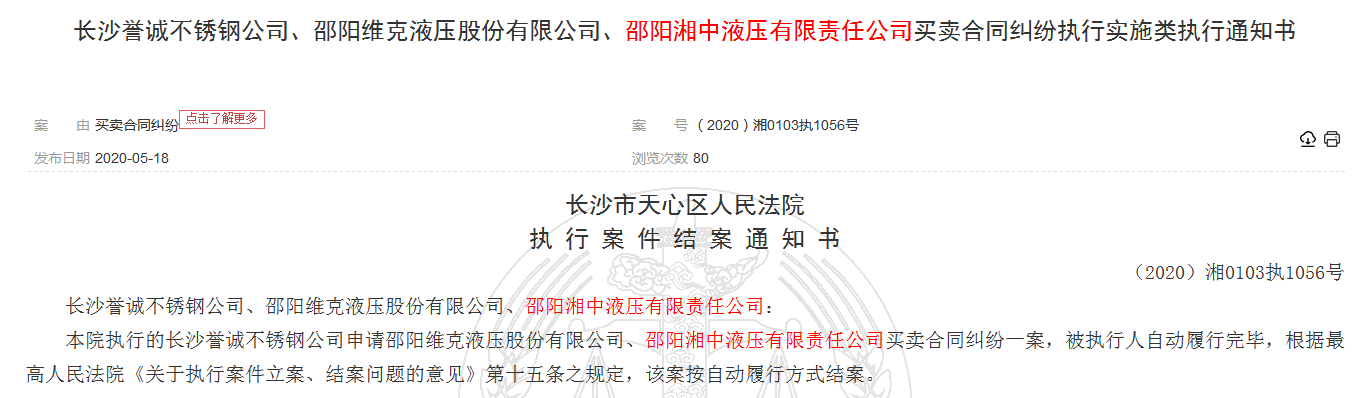

裁判文书网显示,维克液压曾因未按时履行法律义务被长沙市天心区人民法院强制执行。裁判文书(2020)湘0103执1056号,执行标的323865元。鉴于该执行标的较高,维克液压与其他合作商之间存在的合同纠纷在合同签署之前是否进行了严谨的法务审核等工作,这方面的信息还需要进一步了解。

在进入司法程序后还要被法院强制执行,这说明维克液压存在失信被执行的行为,这些细节或许可以说明维克液压在法务审核工作、资金管理方面存在诸多漏洞。

△来自裁判文书网:维克液压因未按时履行法律义务被长沙市天心区人民法院强制执行

企业信息显示,维克液压在2018-2019年间向邵阳农村商业银行股份有限公司建材城支行进行过动产抵押,抵押物为设备,抵押金额为3000万元。招股书中也坦言,维克液压现阶段的融资手段较为单一,主要依靠银行借款的方式融资。

截至 2020年 9 月 30 日,公司由于借款而向银行抵押的资产账面价值为 2,521.57 万元,占公司资产总额的比例为 7.00%。上述用于抵押的资产主要是公司目前生产经营必需的土地使用权、房屋建筑物及个别客户的应收账款。

未来如果维克液压不能按期归还银行借款,上述资产可能面临被银行处置的风险,影响公司生产经营活动的正常进行。维克液压融资手段单一,且进行过大额的动产抵押,可能意味着维克液压长期面临资金承压方面的问题。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。