据悉,2021年4月9日深圳证券交易所创业板上市委员会定于2021年4月16日召开2021年第23次上市委员会审议会议,审核北京百普赛斯生物科技股份有限公司(以下简称:百普赛斯)的首发申请。

百普赛斯2010年07月22日成立,是专注于生物药开发过程的蛋白技术、产品和服务的全球化品牌,致力于提供靶向治疗药物研发过程中所需的靶点抗原及其他关键试剂和相关服务。公司的产品目录涵盖了从人类到其他常见物种的疾病相关的药物靶点抗原和生物标志物。致力于提供高质量,高批间一致性的蛋白产品,高水平的分子互作服务(SPR&BLI)以满足药物研发领域的严格标准。

该公司是生物制药原料制备的上游企业,一方面依靠自身技术优势在国内生物制药研发原料和关键试剂上业绩快速增长,另一方面也因中美大国竞争,自身市场格局受到严峻挑战,本文将带您初步解读一下这家公司IPO面临的几个问题。

近半数营收在美国 大国竞争当下挑战严峻

招股书坦言,美国是百普赛斯境外的重点市场,报告期内,美国地区营业收入占比为43.96%、41.63%、39.97%和46.73%。目前,百普赛斯相关产品未被列入美国加征关税清单,但若未来中美贸易摩擦加剧,公司产品被加征关税,可能导致产品价格竞争力下降;若中美之间贸易政策发生重大不利的变化,百普赛斯美国市场业务开展恐将受到不利影响。

尤其值得指出的是,百普赛斯在美国的销售额占比几乎每年都接近50%,当下美国拜登政府上台以后对华政策的强硬程度看似超过了特朗普政府,尤其是美国参议院外交委员会主席、民主党籍参议员梅嫩德斯当地时间4月8日推出加强与中国开展全面战略竞争的“2021年战略竞争法案”(Strategic Competition Act of 2021),法案中的内容包括追踪“知识产权侵犯者”和中国公司在美国市场的存在等方面。按照这样的国际局势的发展,中美关系的不利变化一旦日趋凸显,百普赛斯的营收能力会不会因此将受到腰斩性的负面影响,这是一个非常值得关注的点。

研发费用率与专利数不相称 销售费用率较高

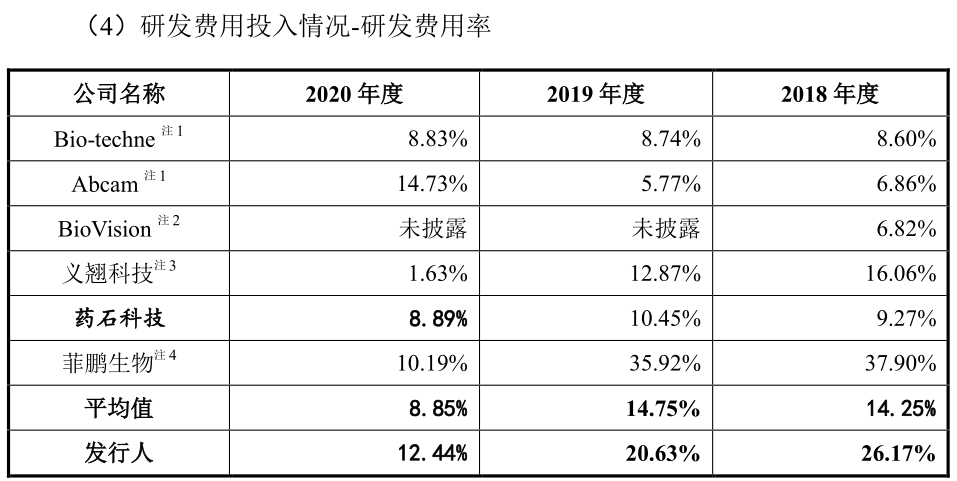

招股书显示,报告期内,百普赛斯研发费用率确实比同行可比公司平均值10%左右要高出很多,分别为22.13%、26.17%、20.63%、13.79%。截至2020年上半年,公司总人数204人,研发人员52人,占比25.49%。其中,核心技术人员5位。

对比专利数量,百普赛斯的研发费用仍然过高,百普赛斯当前已经有9项专利,其中2项为包装盒的外观设计专利,剩余几项有关生物科技的专利中有1项是继受取得。

招股书的上会稿显示,虽然在已授权专利方面百普赛斯目前已超过义翘科技,但与百普赛斯列比的菲鹏生物、药石科技几个同业公司还存在一定差距,其中,义翘科技合计专利数量5项,药石科技有76项,菲鹏生物则有79项专利。此外,百普赛斯自主研发的16项项目均处于在研状态。

百普赛斯研发费用率高于同业公司,而且投入与产出的专利数量比例并不相称,这其中的原因很值得深入探讨。这个情况如果持续下去得不到改善,可能会影响百普赛斯的运营成本不断攀升,对其上市后的市场表现带来不利影响。

△来自招股书:百普赛斯研发费用率高于同业平均值

百普赛斯销售费用率较高,公司的销售费用率分别为 27.78%、26.14%和14.52%,虽然逐年降低,但仍然远高于同业公司的平均水平11.49%、13.62%、4.75%。职工薪酬、广告宣传费是公司销售费用的主要组成部分,占比合计分别为 73.71%、75.63%和84.37%。

其中,职工薪酬逐年上升,主要是因为销售人员人数、人均工资逐年上涨。百普赛斯高于同业公司很多的销售费用率可能降低百普赛斯的市场竞争力,销售费用率偏高的原因除了招股书中所说的营收规模较小,还有没有其它别的原因,有待观察。

营收过度依赖重组蛋白 募资用途多处遣词造句

2018至2020年,百普赛斯的营业收入分别为6984.16万元、 10329.30万元、24631.86万元,2019和2020年分别同比增长47.90%、138.4%,同期净利润分别为1,134.15 万元、1,110.21 万元和11,588.26 万元。值得关注的是2020年,百普赛斯净利润同比激增了943.8%,近十倍。

招股书对此现象后文解释称,是因为原有重组蛋白产品和新冠病毒相关产品收入增长的影响所致。百普赛斯的净利润增长点与重组蛋白和新冠病毒相关产品有关,且带来了畸高的增长,这种增长模式是否持续,要看该公司后续的产品结构是否更能满足多元化的市场需求,以平衡其营收增长点。尤其是当新冠疫情逐渐退散之后,百普赛斯的盈利模式是否可再持续,这是一个很值得关注的地方。

值得注意的是,百普赛斯本次所募资的用途,最新版本的招股书中仍旧语焉不详,看文字改动痕迹,疑似在迭代的招股书版本中玩起了遣词造句。文中称本次拟募资9.37亿元,其中4.69亿元拟投入研发中心,另外2.49亿元用于营销服务,新增销售人员以及构建线上线下渠道;剩余2.2亿元则补充流动资金。

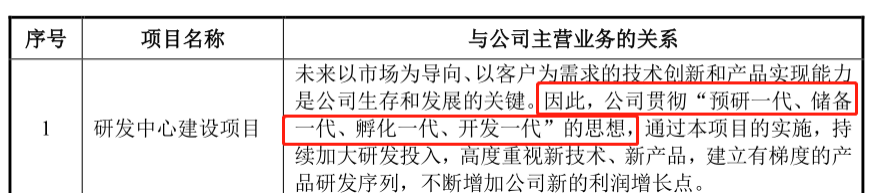

经我们《一搜财经》研究发现,百普赛斯在2021年1月27日版本的招股书中,对于本次“研发中心建设项目”募资用途方面的“与公司主营业务的关系”一栏描述为公司贯彻“预研一代、储备一代、孵化一代、开发一代”的思想,通过本项目的实施,持续加大研发投入……后来,百普赛斯又对该文段进行了修改。

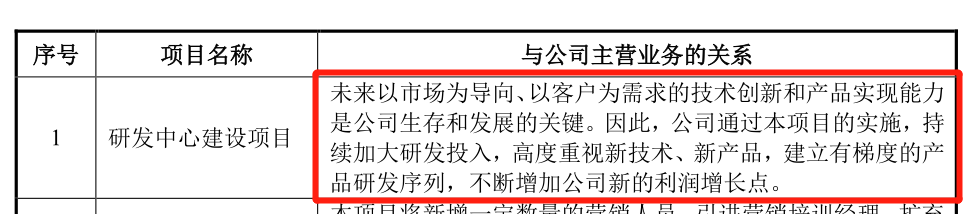

在最新版的招股书上会稿中,该部分的描述改为:因此,公司通过本项目的实施,持续加大研发投入……将原先的“贯彻思想”文句删除。可见,此前版本招股书中,百普赛斯用“贯彻思想”来解释募资用途可能会引起投资者的质疑,该公司在募资用途方面表述或许过于草率。

百普赛斯在新版招股书中删除了虚无缥缈的文字描述,但仍未能提供具有详实的研发中心建设项目投资规划,如此看来,这家企业的本次募资似乎有圈钱的嫌疑。

△来自招股书(申报稿1月27日版本):研发中心的募资用途与“贯彻思想”有关

△来自招股书(上会稿):研发中心的募资用途有了具体行动,但还是过于笼统

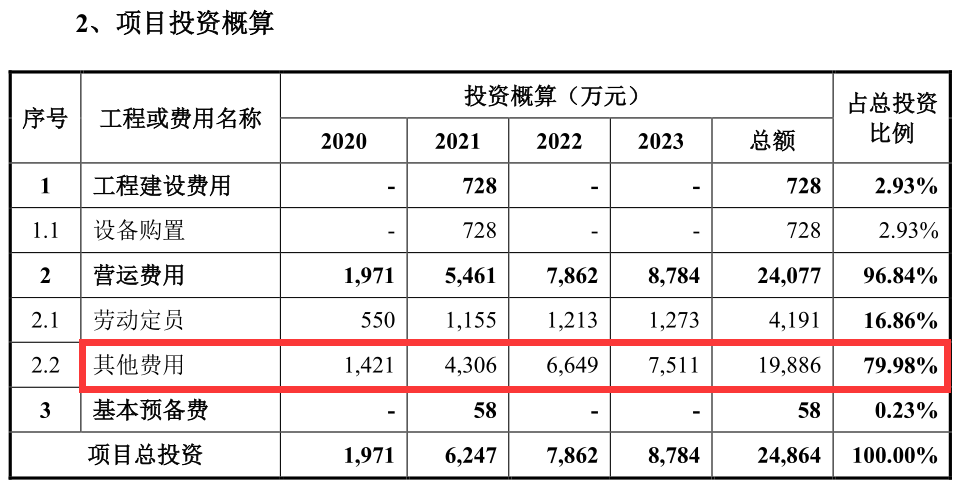

另外,百普赛斯募资的用途,还有“营销服务升级项目”,该项目总投资24,864万元,主要用于百普赛斯营销服务系统的升级、持续引进优秀的销售人员,建立强大的营销团队。进一步查阅,看到该项目投资营运费用中包含的“其他费用”约为19,886万元,占该项目总投资的79.98%,但对于这一投入大量金额的项目具体用途,百普赛斯在招股书没有任何说明。

△来自招股书:营销服务系统升级的投资概算,“其他费用”额度很大,没有说明

产能利用率波动大 运维成本或将陡增

招股书显示,百普赛斯重组蛋白的产能利用率、产销率较高,但是出现较大波动。在2017至2020年间,百普赛斯分别生产重组蛋白2274升、3261升、4706升、8982升。产能利用率在2018年,一度达到了90.58%。但在2019年与2020年上半年,还不到80%。

此外,产销率变动更大,2017年至2020年上半年,分别为42.24%、87.58%、68.62%、45.72%。在最近的2020年,百普赛斯重组蛋白生产了27,416.15毫克,卖出14,582.82毫克,产销率刚刚过半。

上述情况,百普赛斯在招股书解释称,2017年至2019年,产销率波动较大主要受A/G/L蛋白影响,剔除A/G/L蛋白后,公司产销率相对稳定。2020年1-6月产销率下降,主要是由于1-6月新冠病毒相关产品备货,产量增速高于销售增速。通过查阅专业资料,得知重组蛋白生产过程中涉及到生物反应,产量难以精确预测,因此企业往往会扩大单次的生产规模,以此方式降本增效。如果产品过剩,则采用低温保存方式长期储存。

所以此类生物科技企业的相关数据往往波动较大,产销率整体较低。那么长此以往,百普赛斯在无法预测产能的情况下,只能扩大产能,则设备投入会不断增大,一旦产能过剩,保存设施将呈现指数及增长,这可能会加剧百普赛斯的设备运维成本。一旦销售端出现波动,或许会对百普赛斯的资金承压能力带来不利影响。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。