据悉,2021年4月9日深圳证券交易所创业板上市委员会定于2021年4月16日召开2021年第23次上市委员会审议会议,审核北京零点有数数据科技股份有限公司(以下简称:零点有数)的首发申请。

零点有数(Dataway),是中国前沿的数据分析与决策支持服务机构。深耕公共事务和商业服务的诸多领域,以第三方评估为驱动、以解决应用场景中的关键问题为出发点,梳理和优化不同垂直行业的模型与算法。在数据智能时代,公司不断整合移动互联网、人工智能、云计算、物联网等领域新技术,将多源数据与公共和商业服务的垂直行业场景结合,将20多年积累的专业知识实现"经验模型化,模型算法化,算法软件化",推进决策科学化、服务高效化。

招股书与其他财报数据打架 解释难以自圆其说

招股书(2020年7月6日 申报稿)显示,零点有数财务报表中2017年数据与同年零点有数在新三板上市时期公布的财报存在数据的前后差异。

差异一:税金及附加项,招股书披露的金额为294.19万元,挂牌期间披露的金额为182.69万元,相差了111.49万元。招股书解释,数据差异是因将残疾人保障金由管理费用转列至税金及附加科目造成的。招股书披露的2017年残疾人保障金确实为111.49万元,但是新三板挂牌期间披露的2017年年报显示,管理费用科目下,残疾人就业保障金为111.72万元,两份文件的数据仍相差0.23万元。

差异二:管理费用项,招股书披露的金额为2324.89万元,新三板挂牌期间披露的金额为3905.41万元,前者比后者少1580.52万元。招股书解释,造成差异的其中一个原因是将原列示在管理费用中的1523.40万元研发费用作为报表项目单独列示。并且根据费用性质重新归集,招股书披露的研发费用调增至1541.43万元。但是,新三板挂牌期间披露的2017年年报显示,管理费用科目下,研发费用金额是1392.91万元,两份文件披露的数据相差130.49万元。

差异三:其他收益项,招股书披露的金额为113.71万元,新三板挂牌期间披露的金额为17.88万元,相差95.83万元。招股书解释,这是将收到的与收益相关的政府补助计入了其他收益。

差异四:收益相关的政府补助金额项,招股书披露的金额为113.71万元,而在新三板挂牌期间的2017年年报显示,与收益相关的政府补助金额为118.89万元,该科目的数据出现了三个版本。

差异五:房租物业费。零点有数在披露资产负债表中的数据差异时,关于预付款项科目,2017年,招股书披露的金额与新三板挂牌期间2017年年报披露的金额相差28.35万元。招股书解释是因为将预付的房租物业费转列至其他流动资产科目了。关于其他流动资产科目,招股书披露的金额与新三板挂牌期间2017年年报披露的金额相差28.30万元。招股书解释,这也是预付的房租物业费转列至其他流动资产科目造成的。可是,在同一份文件中,预付的房租物业费金额却稍有差别,相差0.05万元。

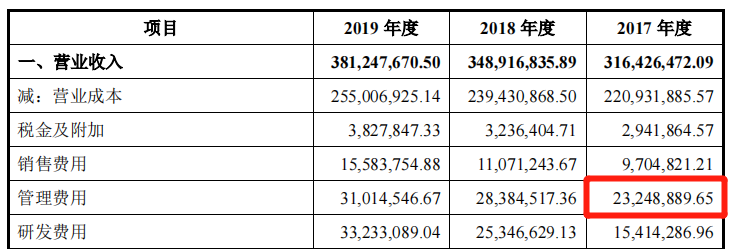

△来自零点有数新三板2017年年报:管理费用为3905.41万元

△来自零点有数招股书2020年7月6日申报稿:2017年度管理费用2324.89万元

对比最新报告期之前的历史文件,零点有数的招股书申报稿与新三板财报的数据差异如此之多,这其中疑似存在财务数据造假。或者说零点有数的财务内控管理存在一定漏洞。

继续挖掘零点有数不同版本招股书,在招股书申报稿中“招股说明书与新三板挂牌期间信息披露的差异情况”一块,尽管零点有数在招股书中对每一条出现财务数据差额的情况都做了原因解释,但部分解释条目仍显得比较牵强。

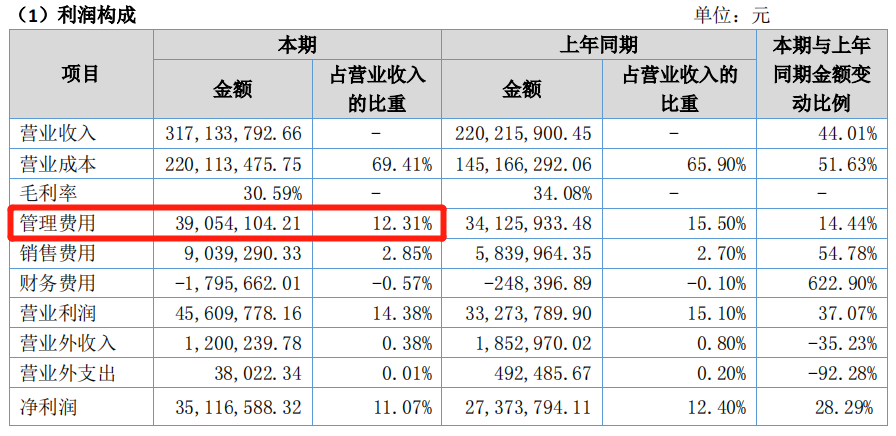

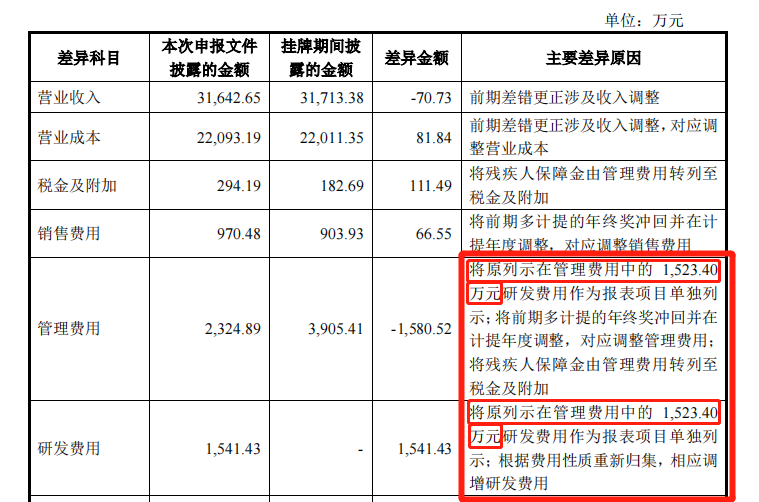

其中就看到了一处让人疑惑不解的描述:(1)管理费用的差异金额为-1580.52万元,主要差异原因解释为将原列示在管理费用中的1,523.40万元研发费用作为报表项目单独列示;将前期多计提的年终奖冲回并在计提年度调整,对应调整管理费用;将残疾人保障金由管理费用转列至税金及附加。差额明明是1580.52万元,就算是把原因中提到的1523.40万元算在内,跟差额比还要少57.23万元,这就很难解释了。

(2)研发费用在新三板财报中没有披露,招股书中显示为1541.43万元,但是在差异原因中,沿用了管理费用中的相同理由,但即便如此,与招股书中公布的1541.43万元研发费用比,还是要少18.03万元,这一栏还是很难自圆其说。零点有数对财报中差异原因的解释,一方面数据比对不够清晰准确,存在相当额度的误差,另一方面理由解释比较牵强,不够清晰。为什么会出现这种令人费解的现象?对于此细节,零点有数或许存在拆分数据临时拼凑的现象。

△来自招股书申报稿(2021年3月10日版):

子公司半数亏损 最大供应商社保缴纳0人

最新招股书(上会稿)显示,零点有数有数有12家控股子公司,5家参股公司。截至最新版招股书发布时间,零点有数有6家子公司、1家参股公司的净利润出现亏损。

子公司中,北京零点指标信息咨询有限责任公司净利润亏损120.59万元;上海零点指标信息咨询有限公司净利润亏损659.3万元;武汉品数经济信息咨询有限公司净利润亏损44.01万元;上海聚零政数据科技有限公司净利润亏损0.62万元;北京贯信软件有限公司净利润亏损11.38万元;广州贯信软件有限公司净利润亏损17.56万元;参股公司北京马蹄铁科技有限责任公司净利润亏损而这些亏损的子公司中,大部分公司成立已有一定时间。子公司经营业绩的不善可能会给零点有数加重业绩增长阻碍。

企查查显示,零点有数供应商广州市时代共创企业管理有限公司曾经发生过名称变更。该公司的曾用名为“广州市时代人力资源服务有限公司”,其在2020年3月已变更公司名称为“广州市时代共创企业管理有限公司(以下简称“广州市时代共创”),查阅其历史高管显示,2015年3月18日前的股东为梁怡和罗英凯,执行董事也是罗英凯,此为一大疑点,后面问题将进一步提到。

此外,零点有数2020年向“广州市时代共创”采购1,105.54万元占比12.51%,为第一大供应商。国家企业信用信息公示系统2020年年报披露该公司社保缴纳人数为“0”人。零点有数向一个社保缴纳人数为零的供应商2018至2020年连续三年采购额度动辄上千万,位于第一,据此分析,零点有数与该公司疑似存在潜在的关联关系,或存在变相的利益输送。

△来自企查查:广州时代共创历史股东有罗英凯

△来自国家企业信用信息公示系统:广州时代共创数据为零疑似为皮包公司

另一供应商或信披不实 资产负债率攀升

招股书显示,零点有数从2016年开始和广州市精诚人力资源服务有限公司(以下简称“广州精诚”)合作,该公司成立于 2014 年 2 月,注册资本 200 万元,陶雁翎持股 60%、黄燕虹持股 20%、罗英凯持股 20%,控股股东、实际控制人为陶雁翎。

我们《一搜财经》研究后发现,广州精诚是零点有数2017年至2020年的前五大供应商之一。零点有数对广州精诚的采购额分别为3,398.10万元、2,129.30万元、874.42万元、352.12万元。招股书披露,广州精诚的年营业额在3亿元左右。但是企信网披露的广州精诚2018年年报显示,当期营业总收入仅4,166.48万元,利润总额亏损1.51万元,社保缴纳人数为251人,企信网披露的2017年年报和2019年年报都没有公示各期的业绩,仅显示社保缴纳人数均为193人。

由此可见,零点有数招股书中对供应商信息的描述可信度有几分?合作商股东罗英凯是否与另一供应商广州时代共创的罗英凯同名,这是巧合吗?

招股书显示,2017年至2020年,零点有数营收分别为3.16亿元、3.49亿元、3.81亿元、3.78亿元。同期,净利润分别为3418.52万元、3576.14万元、4053.98万元、5136万元。其中,资产负债率(母公司)比例逐年上升,招股书期内分别为8.31%、11.32%、13.15%、28. 43%。

在研发方面,零点有数投入力度呈逐年加大趋势。报告期内研发投入占营收比分别为4.87%、7.26%、8.72%、13.74%。对于研发费用大幅增加,零点有数在招股书中进行特别风险提示称,本次募投项目新增折旧、摊销、研发费用导致短期内营业利润大幅下降的风险。零点有数将如何面对研发费用大幅增加所导致的利润大幅下降的风险?

招股书显示,随着业务规模不断扩大,零点有数的应收账款也是逐年走高。报告期各期末零点有数应收账款分别为4329.09万元、5272.55万元、7729.73万元和7943.11万元。如若部分应收账款不能按期回收或发生坏账情况,对零点有数的业绩和现金流无疑产生巨大不利影响?

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。