据悉,2021年4月9日深圳证券交易所创业板上市委员会定于2021年4月16日召开2021年第23次上市委员会审议会议,审核杭州正强传动股份有限公司(以下简称:正强股份)的首发申请。

正强股份前身为杭州正强万向节有限公司,于1997年08月12日成立。公司主要生产汽车万向节, 转动轴, 汽车轴承等部件。公司拥有国内一流的生产和检测设备,从锻、车、热处理、磨到装配各工序均由先进的自动化设备来完成。公司现生产各类万向节、接叉和三叉等产品,万向节总成达1100多个型号,年产1250余万套。

业绩逐渐下滑 或受芯片断供等不利影响

招股书显示,正强股份业绩从2019年起开始下滑,2020年上半年下滑速度加快。2017年至2020年,其营业收入分别为2.80亿元、3.20亿元、3.05亿元、2.82亿元。净利润分别为4496.99万元、5629.55万元、5181.33万元、5,291.86万元。

正强股份称,2020年上半年业绩下滑主要系受新冠疫情影响,部分客户订单延期及订单需求下降。还与正强股份盈利与汽车行业周期性波动、国家产业政策、原材料价格波动等诸多因素密切相关。正强股份属于汽车制造业的上游企业,主要产品为汽车万向节、传动轴等部件。

而且最近一段时期,汽车制造业ESP、ECU芯片断供的不利消息广为流传,尤其是位于日本茨城的瑞萨电子工厂火灾,导致生产车用芯片的厂商也断供,进一步导致全球很多大型车企被迫停产。如果正强股份若不能有效应对上述风险,那么今后经营业绩势必会继续下降。

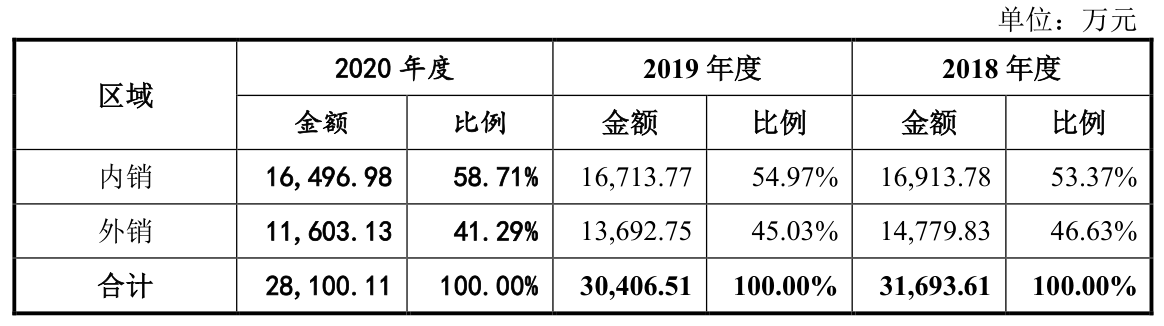

2017年末至2020年,该公司存货账面价值分别为3939.06万元、5423.92万元、5052.26万元、5,556.16万元。需要关注的是,正强股份近一半收入来自外销,而外销产品主要以贴牌形式进行销售。

招股书显示,2017年至2020年上半年,正强股份外销收入占营业收入的比重分别为42.76%、46.63%、45.03%、41.29%。正强股份表示,其海外客户主要包括吉明美(GMB)、德纳(DANA)等全球知名汽车零部件供应商,而在贴牌模式下,其不能贴上自己的品牌,终端消费者不能直接获得其产品信息。

这样的情况,都是代工厂和上游供应商所面临的的重大挑战,还是回归到当下的贸易和销售环境来看,一旦下游车企的供应链受到半导体等芯片部件断供、国际贸易波动等不利因素减产或停产,正强股份将恐将应对供应链营收可能锐减或停摆的潜在危险,在这种大环境下,正强股份需要面对调整生产结构,应对行业危机的现实。

△来自招股书2021年(申报稿):正强股份将近一半的营业收入来自于外销。

家族绝对控股 子公司亏损又有注销

正强股份控股股东为正强控股,直接持有51.00%的股权,是控股股东。此外,正强控股合计控制正强股份56.83%的股权,正强股份实控人许正庆持有正强控股60.00%股份、傅强持有正强控股40.00%股份。正本次发行前,实控人许正庆、傅芸、傅强合计控制正强股份90.83%的股权,处于绝对控股地位,许正庆和傅芸两人为夫妻关系、傅芸和傅强为姐弟关系。

本次成功发行后实控人仍持有68.12%股份,处于绝对控股地位。许正庆担任董事长兼总经理,其配偶傅芸担任副总经理,傅强担任董事兼副总经理。正强股份的股权架构完全由实控人一家人所掌控是否合理?家族大比例绝对控股的模式可能会损害其它投资者的利益,并引发中小投资者的排斥。

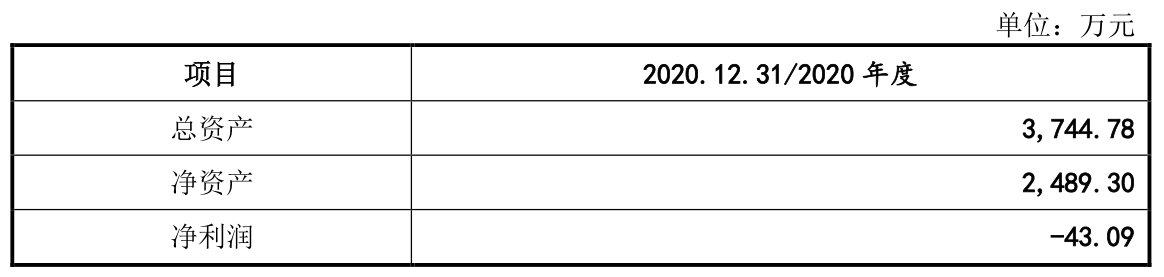

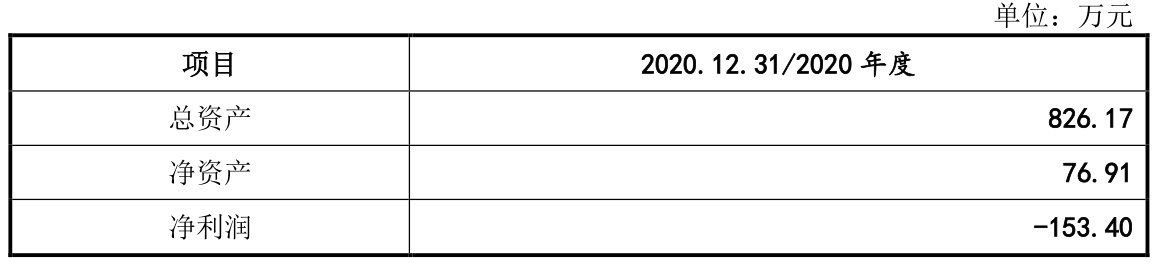

正强股份拥有3家全资子公司,浙江正强,安吉正强,诸暨吉强,其中浙江正强,安吉正强两家2020年全年都处于亏损状态,分别亏损43.09万元、153.4万元。吉强汽配成立于2017年5月,收购前为关联方傅爱文持股100%的公司,主营业务系为正强股份制造滚针配件。

为了减少关联交易,2018年2月,正强股份与傅爱文签署股权转让协议,收购其持有的吉强汽配100%股权,收购价格为145.23万元,而后吉强汽配于2018年12月神秘注销,注销的原因,正强股份称由于吉强汽配原租赁厂房被拆迁,在诸暨设立了子公司诸暨吉强,承接了吉强汽配的业务、资产和部分人员。此外,正强股份与普诚实业有限公司于2007年7月11日共同出资设立正强实业,两者各持股50%,主要为正强股份生产轴套毛坯。

为了扩大生产场地,正强股份在安吉设立了子公司安吉正强,承接了正强实业的业务、资产和人员,正强实业于2019年3月也注销了。2017年9月正强股份将持有的金丰小贷5%股权转让给正强控股。纵观正强股份近年来的资本操作,这其中疑似存在变相的利益输送或其它形式的关联交易。此外,浙江正强与安吉正强2020年全年亏损的原因也值得进一步调查。

△来自招股书:浙江正强在2020年全年亏损43.09万元

△来自招股书:安吉正强在2020年全年亏损153.4万元

毛利率有波动 第一大供应商有疑似利益输送

招股书显示,正强股份主营业务产品的毛利率分别为 31.21%、30.16%、28.87%和30.87%,2019年度,主营业务产品毛利率下降,主要原因系产品销售价格下降、成本上升等因素影响。如果未来正强股份产品销售价格下降、成本费用提高或客户的需求发生较大变化,那么正强股份的产品可能会有毛利率下降的风险。此外,正强股份毛利率水平高于同业可比上市公司,未来发展的持续性或将面临巨大挑战与不确定性。

浙江中冶实业有限公司是正强股份2017年至2020年的第一大供应商,成立于2016年12月,成立的第二年就成为正强股份第一大供应商。对此正强股份称其业务系承接杭州中冶金属材料有限公司的业务。杭州中冶金属材料有限公司成立于2003年6月,与公司保持长期稳定的合作关系,杭州中冶金属材料有限公司和浙江中冶实业有限公司均为潘明兴与儿子潘红家族控制的企业,杭州中冶金属材料有限公司于2018年9月注销。

我们《一搜财经》研究后发现,报告期内,正强股份向浙江中冶实业有限公司和杭州中冶金属材料有限公司主要采购合结钢20Cr、合结钢20CrMnTi等,2017年至2020年对其采购钢材占比分别为73.05%、71.47%、59.54%和47.53%,占比较高,对此正强股份解释称钢材市场供应充足,供应商较多,市场价格公开透明,同时有杭州凯业金属材料有限公司等其他同类钢材供应商,不存在对浙江中冶实业有限公司的原材料依赖。

但从正强股份的采购额来看,这种解释显然很牵强,正强股份似乎在采购中对大供应商存在依赖。而且是该公司成立的第二年,便成为正强股份的最大供应商,并保持常年的大额采购,那么该公司是否与正强股份存在潜在的利益输送,这是一个不能忽视的疑点。

主要供应商与客户多有罚单 子公司环境违法未披露

常州金球轴承厂为正强股份2017年至2019年前五大供应商之一,正强股份向其采购的金额分别为794.27万元、756.48万元和639.41万元。据公开资料显示,常州金球轴承厂2017年因发票违法,2018年因使用危险物品但未采取可靠的安全措施案遭到处罚。

常州金球轴承厂2018年还成为被执行人,原常州市武进区环境保护局于2017年9月30日对被执行人常州金球轴承厂作出武环罚字[2017]266号行政处罚决定,认定被执行人从事的滚针轴承项目、汽车摩托车配件项目生产工艺发生重大变动后需配套建设的水污染防治设施未经验收就将项目主体工程投入生产,责令被执行人立即停止滚针轴承项目、汽车摩托车配件项目的生产,处罚款伍万元。

因被执行人在法定期限内未申请行政复议也未提起行政诉讼,经催告后已缴纳罚款50000元,仍未停产,要求被执行人立即停止滚针轴承项目、汽车摩托车配件项目的生产。

另外,宁波佳比佳工贸有限公司是正强股份2017年至2020年的前五大客户之一,采购金额分别为996.61万元、1072.6万元、826.56万元和929.84万元。企查查显示,宁波佳比佳工贸有限公司因不履行国际联网备案职责遭到处罚;曾成为历史失信被执行人1次,历史执行人2次。虽然常州金球轴承厂在2020年退出了正强股份的前五供应商序列,但其它类似的供应商是否也会存在类似的环保等行政处罚?正强股份的供应商中存在环保等类型的行政处罚,一旦造成停产等处罚决定,可能会对正强股份的日常生产造成实质影响。

△来自裁判文书网:常州市环境保护局与常州金球轴承厂非诉执行审查裁定书

据杭州市萧山区生态环境局信息显示,正强股份子公司正强实业被群众举报,经萧山区开发区环境保护所执法人员于2015年4月15日检查查实,该公司未经环评重新审批擅自在新街街道长山头村海塘路厂区建设冲床、液压机、退火炉、酸洗磷化线等设备并投入生产,且该厂区生产至今未通过环保“三同时”验收。

最终该公司违反了《建设项目环境保护管理条例》第十二条之规定,被杭州市萧山区环境局开具行政处罚决定书。

正强股份招股书中却显示,发行人业务所属行业不属于重污染行业,公司严格执行《中华人民共和国环境保护法》及地方有关环境保护的各项规定,严格按照相关排放标准、处理要求执行。报告期内,公司未发生重大环保事故,不存在因违反环保相关法律法规而受到行政处罚的情形。

该环境违法行为在招股书中未见披露,是否属于重大信息披露违规?那么正强股份或其子公司是否存在其它重大信息披露违规,或是还存在其它的环境违法行为,尚需观察。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。