深圳证券交易所创业板上市委员会定于2021年6月18日召开2021年第33次上市委员会审议会议,届时将审议营口风光新材料股份有限公司(以下简称“风光新材”)的首发申请。

风光新材是一家专业从事高分子材料化学助剂研发、生产及销售的高新技术企业,是一家为全球高分子材料工业提供聚合物添加剂和解决方案的核心助剂材料供应商。公司以生产及研发高效橡塑助剂系列产品为主,产品主要为受阻酚类主抗氧剂、亚磷酸酯类辅助抗氧剂等单剂产品,并在此基础上根据客户的需求,提供一站式高分子材料助剂解决方案及其产品。公司产品主要用于塑料、橡胶产品的抗氧化等。

风光新材本次IPO拟发行股票不超过5000万股,不低于发行后总股本的25%,拟募集资金9亿元,用于烯烃抗氧化剂催化剂项目。

关联方疑为实际控制公司 主要供应商频被环保处罚

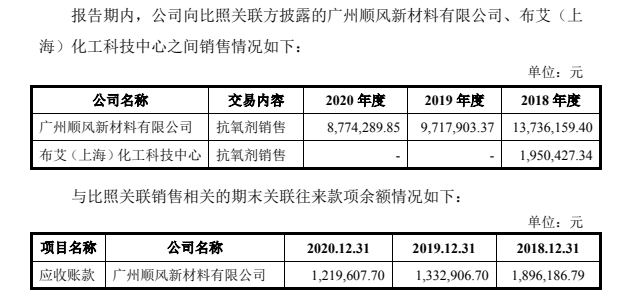

广州顺风新材料有限公司(以下简称“顺风新材”)是风光新材关联方之一,是风光新材前销售经理邹广宇曾经持有5%的股权,其配偶朱丽华持有95%的股权的企业,邹广宇还是风光新材员工持股平台风光合伙的有限合伙人,持有风光合伙3.23%的合伙份额。

顺风新材曾用名为:广东风光化工有限公司,与风光新材名称极为相似,在2018年12月才更名为广州顺风新材料有限公司。顺风新材成立于2014年10月,法人代表易彩霞,注册资本100万元,经营范围化工产品批发(危险化学品除外);合成纤维批发;橡胶制品批发;塑料制品批发;树脂及树脂制品批发;香精及香料批发;化工产品零售(危险化学品除外);商品批发贸易。

2018年-2020年顺风新材都是风光新材的第二、第一、第一大经销商,销售额分别为1373.62万元、971.79万元、877.43万元;占当期经销商收入的比例为11.69%、10.21%、12.06%。

招股书中对于与顺风新材的关联交易背景也未作详细披露,顺风新材的历史股权转让信息也颇为蹊跷。从以上种种迹象来看,顺风新材疑似就是风光新材或其实际控制人实际控制的企业。叶苑和易彩霞可能只是为风光新材或其实际控制人代持股权。又或是风光新材对叶苑、易彩霞、邹广宇、朱丽华存在其他利益安排。

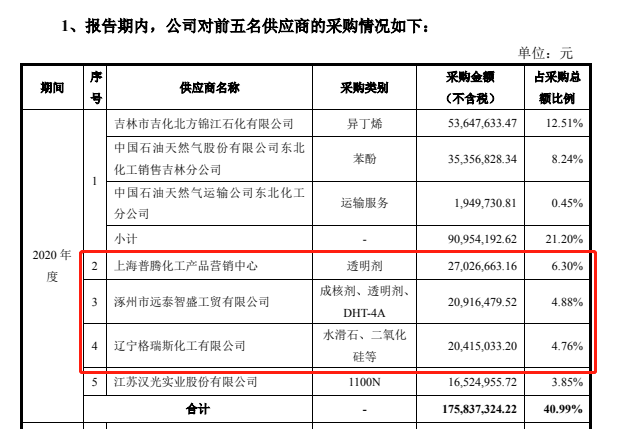

我们《一搜财经》研究后发现,上海普腾化工产品营销中心(以下简称“普腾化工”)是风光新材2020年第二大供应商,采购额为2702.67万元,占当期采购总额的比例为6.3%。根据天眼查信息显示,普腾化工成立于2011年12月,实际控制人刘浩学,注册资本仅仅10万元。

涿州市远泰智盛工贸有限公司(以下简称“远泰智盛”)是风光新材2019年-2020年第三大供应商,采购额分别为2190.28万元、2091.65万元;占当期采购总额的比例分别为5.54%、4.88%。根据天眼查信息显示,远泰智盛成立于2009年3月,法人代表国东,注册资本1100万元。

辽宁格瑞斯化工有限公司(以下简称“格瑞斯”)是风光新材2019年-2020年第四大供应商,采购额分别为1783.79万元、2041.50万元;占当期采购总额的比例为4.51%、4.76%。根据天眼查信息显示,格瑞斯成立于2016年9月,法人代表戴春光,注册资本1亿元。

以上三家风光新材主要供应商,公司员工都是0人(0人参保),虚构前五大供应商,往往是上市造假的重要手段,公开资料很少社保人数为0的这类公司,有皮包公司之嫌。拟上市公司与之交易存在问题和风险,交易真实性存疑。风光新材与普腾化工、远泰智盛、格瑞斯的购销数据是否真实?风光新材疑似存在虚构供应商来承担成本、费用的情况。

梁山新翔新材料有限公司(以下简称“新翔新材”)是风光新材2019年第二大供应商,采购额为2223.80万元,占当期采购总额的比例为5.62%。根据天眼查信息显示,新翔新材成立于2014年3月,法人代表朱连双,注册资本1亿元。根据梁环罚【2016】第043号、梁环罚字【2018】014号信息显示,新翔新材在2016年和2018年被梁山县环保局环保处罚2次。

山东省临沂市三丰化工有限公司(以下简称“三丰化工”)是风光新材2018年第二大供应商,2018年采购额为1330.49万元,占当期采购总额的比例为3.81%。根据临环(东)罚字【2014】39号、临环(东)罚字【2017】47号、临环(东)罚字【2017】48号信息显示,2014年-2017年三丰化工被临沂市河东区生态环境部门环保处罚3次。

风光新材主要供应商屡次被环保处罚,说明在供应商甄选上存在较大问题。

前五大客户存依赖 应收账款畸高 研发费用率过低

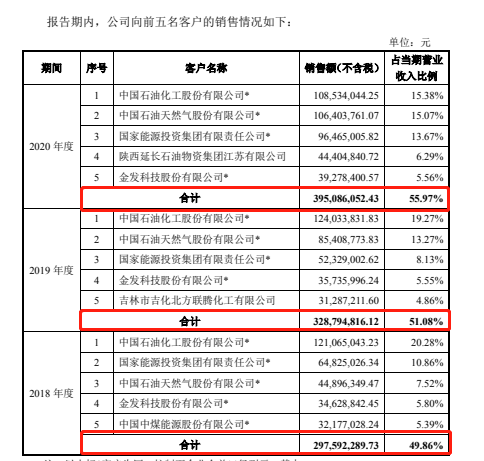

2018年-2020年报告期各期末,风光新材向前五大客户销售额分别为29759.23万元、33879.48万元、39508.61万元;占当期销售总额的比例分别为49.86%、51.08%、55.97%,呈逐年上升趋势。

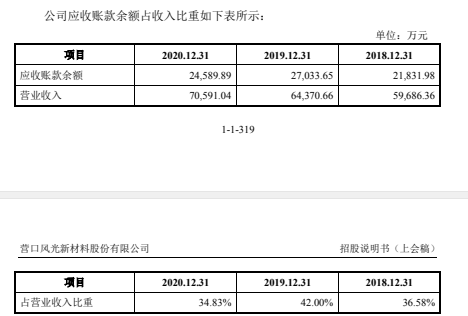

2018年-2020年风光新材营业收入分别为59,686.36万元、64,370.66万元、70,591.04万元;应收账款余额分别为21,831.98万元、27,033.65万元、24,589.89万元;占当期营业收入的比例分别为36.58%、42.00%、34.83%。应收账款过高,说明企业货款回收能力不足。若风光新材暂无能力加大催收力度或客户财务状况出现重大变化,那么风光新材的财务状况势必会受到应收账款暴涨带来的不利影响,同时资金压力也会进一步加大。

风光新材报告期内的研发费用分别为1,930.87万元、2,119.97万元、2,130.62万元,占营业收入的比例分别为3.24%、3.29%、3.02%。最近三年平均研发费用为2,060.49万元,占近三年年均销售收入的比例为3.18%。同行业可对比公司研发费用率平均值分别为4.41%、4.05%、4.08%。

董事驾车交通事故致两人死亡 报告期内被列为重点污染源名单

2018年2月26日,风光新材董事王文忠驾驶车辆与行人相撞,导致2人死亡。事后王文忠与被害人家属经协商达成和解协议。营口市老边区人民检察院出具营边检公诉刑不诉〔2018〕5号《不起诉决定书》,决定对王文忠不起诉。

报告期内,风光新材虽然未被环保处罚,但是根据营口市生态环境局官网信息显示,风光新材在2019年-2020年都被列为重点污染源名单。若国家环保政策进一步收紧,风光新材还存在被环保处罚的风险。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。