6月26日,上海太和水环境科技发展股份有限公司(以下简称“太和水”)披露首次公开发行股票招股说明书,保荐机构为中原证券。

中国证券监督管理委员会第十八届发行审核委员会定于2020年10月15日召开2020年第148次发行审核委员会工作会议。届时将审核上海太和水环境科技发展股份有限公司(下称:太和水)的首发上市事项。

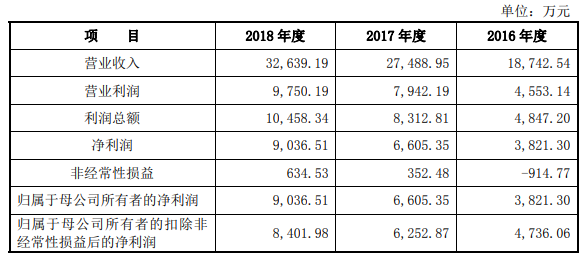

太和水招股说明书显示,公司业务范畴主要包括水生态建设和水生态维护两大类业务服务。经营范围包括水生态修复技术研发,水处理微生态制剂技术研发,水污染治理工程设计及施工,景观设计,水草种植,绿化工程,环境工程,环保科技领域内的技术开发、技术转让、技术咨询和技术服务,环保建设工程专业施工,道路货物运输(普通货运,除危险化学品),市政公用工程,水利工程,水环境污染防治,园林工程设计、施工,河湖整治工程施工,水电安装,机电设备安装,地基基础工程,节水灌溉工程,土壤环境污染防治。2016年-2019年上半年,太和水实现营业收入18,742.54万元、27,488.95万元、32,639.19万元、19,459.04万元;归属于母公司所有者的净利润3,821.30万元、6,605.35万元、9,036.51万元、4,331.63万元。

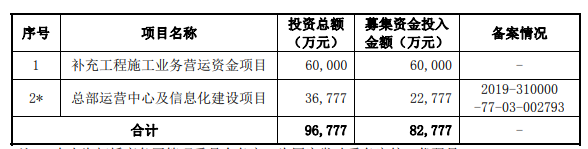

招股书显示,太和水拟将此次募集的8.27亿元投资于如下项目:

应收账款占比明降暗升

该公司在2016-2018年的应收账款分别为2.19亿元、2.68亿元和3.59亿元,占总资产的比例分别为59.58%、52.38%和42.67%,从账面上来看,该公司的应收账款占总资产比例虽然较高,但呈下降趋势,逐渐有所好转。值得注意的是,该公司在2016-2018年的货币资金余额分别为1.1亿元、1.76亿元和4.14亿元,占流动资产比例分别为31.73%、37.26%和51.76%,2018年货币资金较上年增加141%,而大幅增加的主要原因是有5家股东对公司共投资2.4亿元所致。这笔2.4亿元的投资款并非公司主营业务产生的现金流,却对公司的财务数据造成很大影响。

在剔除2.4亿元后,2018年该企业的实际应收账款占比为59.44%,远高于其对外披露的42.67%,较2017年明显攀升。其应收账款的占比明降暗升,表明该企业营运资金的压力在持续增加。

而水环境生态治理行业对营运资金的要求较高,太和水环境的单个业务项目合同金额一般较大,因此,对公司的流动资产和营运资金的要求较高。但是该企业的主要收入来源为工程款,而大部分的款项通常在竣工后支付,因此其应收账款余额较高。该企业当前正面临营运资金不足的问题,本次IPO共募资9.68亿元,其中用于补充工程施工业务的营运资金就高达6亿元,这表明补充营运资金成为该企业发展的重要问题。

公司还存在以下风险

(一)市场竞争风险

水环境生态治理行业正处于高速发展阶段。一方面,众多大型企业纷纷以参股、并购、成立环保子公司等方式加速进入水环境生态治理领域,形成了一些集建设、投资、运营为一体的综合性水环境生态治理公司,上述公司凭借业务协同性、项目获取能力和资本优势,对行业内专业公司形成竞争压力。另一方面,水环境生态治理行业的专业公司,其主要依托自身的技术优势,专业化的服务和良好的水环境生态治理效果,在行业内快速发展。公司作为水环境生态治理行业的专业公司,在业务开拓过程中必然与行业内的综合性公司和专业公司形成激烈竞争。若不能在行业中取得持续的竞争优势,公司将面临业绩下滑的风险。

(二)大额合同持续获取风险

2016-2018 年,公司所承接的水环境生态建设项目向大型化方向发展,公司单个合同金额呈增大趋势。报告期内,公司承接的抚州市梦湖及凤岗河水生态治理项目合同总金额 1.51 亿元,双龙湖、龙舌湖、木鱼石水库和晚晴园水生态修复项目政府服务采购合同金额 5,730.11 万元,上海市徐汇区漕河泾-龙华港水生态治理工程合同金额 4,801.00 万元,徐汇蒲汇塘龙华港漕河泾项目合同金额3,405.00 万元。尽管水环境生态治理行业处于高速发展阶段,且公司凭借自身技术优势及优秀的项目业绩拓展区域市场并积累客户资源,但若未来公司无法持续取得大额合同,将会对公司盈利能力产生不利影响。

(三)项目效果可持续风险

公司水环境生态建设业务的施工阶段可分为前期准备阶段(辅助材料、人员准备、部分内源污染治理等工作)、水下生态建设阶段(以核心材料及外购的辅助材料等共同构建、调整稳定的水下生态系统)、生态稳定阶段(维护已形成的稳定生态系统,促进水质逐步提升、达标)和后续维护服务阶段(又称质保期)等四个环节。公司签署的合同中通常会约定 1-2 年的质保期,在该期限内,公司负责对生态系统的维护和水质标准的保持,即质保期内的维护保养工作由公司负责,维护保养费用由公司承担。尽管公司已根据历史经验计提预计负债,但是若项目竣工验收后突发极端气候变化,或标的水体外源污染情况发生重大变化(如持续的大量工业、生活污水排入)仍将导致标的水体水质无法达到合同约定的水平,从而对公司经营业绩及声誉产生不利影响。

(四)技术更新风险

公司通过对食藻虫和苦草等沉水植物的进一步驯化、改良、培育与运用,以及持续调节水生态平衡,实现了“食藻虫为引导的富营养水生态修复方法”在富营养水治理过程中的产业化,相比其他国家采用的“人为生态调节+自然恢复”具有及时、有效性的比较优势,比较符合我国欲在相对较短时期内实现生态文明建设的要求。公司自设立以来专注于水环境生态治理行业的技术研究与运用,形成了具有良好行业竞争能力的技术研发、储备和运用实力。但是,若未来竞争对手在水环境治理领域针对生态调节的各个环节(如,更为高效的生产者、消费者或分解者)取得重大技术突破,可能导致公司现有技术失去领先优势而被替代,从而对公司的市场竞争力产生不利影响。