上交所科创板上市委2020年第82次审议会议结果显示:杭州品茗安控信息技术股份有限公司(下称:品茗股份)通过审核。

品茗股份是“数字建造”应用化技术、产品及解决方案提供商。公司立足于建筑行业、面向“数字建造”的对象和过程,提供自设计优化至施工交付阶段的应用化技术、产品及解决方案,满足各方在成本、安全、质量、进度、信息管控等方面的信息化需求。

该公司控股股东及实际控制人为莫绪军。截至招股说明书签署日,莫绪军直接持有公司发行前股份13,437,508股,占公司总股本的32.96%,无间接持股。品茗股份股权结构如下:

财务数据显示,品茗股份2017年、2018年、2019年营收分别为1.45亿元、2.22亿元、2.83亿元;同期对应的净利润分别为3310.37万元、5577.02万元、7429.41万元。

品茗股份预计市值不低于10亿元。选择适用《上海证券交易所科创板股票发行上市审核规则》第二十二条规定的上市标准中的“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

品茗股份的高管在报告期内高频变动,这对于一家企业经营的稳定性势必会造成伤害。

2016年8月3日,品茗股份财务总监兼董事会秘书王亚波因个人原因递交了辞职报告。接替她职务的是刚来公司两个月的朱广宁,而仅仅半年后,2017年3月1日,财务总监朱广宁也因个人原因离职,只能由总经理李军兼任财务总监,一年之内财务总监换了三个人担任。

值得注意的是,一季度正值各个公司编制去年的年报,频繁的更换财务人员直接导致公司披露的财报出现问题,品茗股份在2017年4月发出差错更正公告,对2014年和2015年的数据进行修改,解释原因主要是政府补助计提有误。

不只是财务总监频繁更换,品茗股份的监事会主席杨静也在2017年年底离职,作为西安理工大学教授,杨静被认定为品茗股份的核心技术人员,她的离职对公司无疑是一种损失,特别是在品茗股份缺乏技术研发能力的背景之下。

此外,品茗股份的内控也存在一定的问题。众所周知,通过员工回款是发审委在审核一家IPO企业时重点关注的问题之一,因为这很可能存在公司直接、间接或利用体外资金向交易对手方转入资金,再虚构交易向公司汇入款项的情形。而根据之前的招股书,品茗股份2016年销售收款的19.42%来自员工回款,而这其中也发生了一些问题,对于公司的内控制度造成冲击。

2014年9月至11月,被告人路杰利用其在品茗股份担任温州地区销售员的职务便利,要求温州鸿顺建筑设备租赁有限公司、曙光控股集团有限公司瑞安高新技术产业园(阁巷新区)标准厂两家单位,将购买塔基安全监控系统设备的货款打入其建设银行卡账户,但路杰并没有把货款打给品茗股份,而是将6.6万元的货款私吞,事情败露之后,路杰因职务侵占罪,被判有期徒刑五年,对于品茗股份而言,其制度的缺陷也被暴露出来。

不只是员工问题,品茗股份在报告期内还存在一起因为区域独家销售权而引发的合同纠纷案件。2013年12月31日,焦作新天正科贸有限公司与品茗股份全资子公司西安丰树电子科技发展有限公司签订了《授权经销协议》。协议约定焦作新天正在平顶山市行政区域内拥有丰树公司"丰树"、"品茗"品牌的使用权,对其产品进行独家经销,有效期为两年,之后又将合同有效期延续了一年。而西安丰树工作人员刘斌宜于2014年7月15日以品茗股份名义向河南国星出具授权书,委托河南国星代理品茗股份在平顶山市独家销售安装"品茗"牌产品及售后服务。两家经销商就此产生纠纷,最后和品茗股份闹得不欢而散。

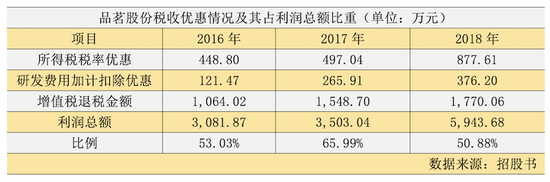

资料显示,税收优惠对品茗股份利润影响较大。2016年-2018年间,凭借自身的一系列资质,品茗股份充分享受了所得税税率优惠、增值税退税等税收优惠。若除去税收优惠政策为品茗股份提供的利润,2018年品茗股份净利润仅为2920万元。虽然短期内软件行业的税收优惠政策或将持续,但品茗股份仍需要提升自身的盈利能力,夯实利润基础,积极应对未来可能发生的政策变化,减小税收优惠政策对利润的影响。

此外,品茗股份销售渠道也有待突破。2016年-2017年品茗股份营业收入的70%左右均来自于华东地区,而浙江是品茗股份最主要的销售阵地,收入的50%以上来自于浙江省。此外品茗股份的销售费用率也明显低于行业均值。酒香还怕巷子深,品茗股份若想突破地域限制,扩大营收水平,其销售渠道有待拓宽。

目前A股中,广联达以高速的业绩增长和近400亿的市值居于建筑行业信息化产品供应企业的龙头地位。此次品茗股份IPO过会,建筑行业信息化将再添一员。但与广联达庞大的体量相比,品茗股份在做大做强的路上,任重而道远。