9月29日,上交所发布科创板上市委2020年第85次审议会议结果公告,无锡市尚沃医疗电子股份有限公司(简称“尚沃医疗”)首发获通过。

尚沃医疗此次募集的资金3.28亿元将用于呼气分子诊断营销服务及总部运营中心建设、呼气分子诊断工程技术研发中心建设、呼气分子诊断产品生产改建及智能制造升级等项目。

在尚沃医疗的招股说明书中发现,尚沃医疗目前的主要收入均来自一款呼气检测器,其创造的收入在报告期内的收入占比均在9成左右,产品结构较为单一;同时,由于销售渠道的调整与主要产品处于推广期,后续市场拓展的成败将成为其重要关注点。

医疗产品单一

据了解,尚沃医疗主要从事呼气分子诊断医疗器械的研发、生产和销售,并致力于在医疗健康领域不断开拓国内新兴呼气分子诊断市场。

2017年-2019年(下称“报告期”),尚沃医疗分别实现营业收入4349.01万元、5645.26万元、1.08亿元,净利润分别为1084.3万元、1859.27万元、4957.22万元,业绩呈现持续上升的趋势。

尚沃医疗能实现上述业绩主要是依赖一种产品——呼气NO检测器(即呼出气一氧化氮检测仪)。

尚沃医疗主要拥有呼气检测器(耗材)、分析仪两大类产品,报告期内,呼气检测器(耗材)产生的销售收入分别为3920.04万元、4975.44万元、9703.19万元,分别占当期主营业务收入的90.14%、88.13%、89.75%,为公司主要收入来源。

从细分领域看,尚沃医疗呼气检测器主要分为NO呼气检测器、 H2呼气检测器和CO呼气检测器,其中报告期内NO呼气检测器产生的销售收入分别为3882.41万元、4900.22万元、9669.98万元,分别占当期主营业务收入的89.27%、86.8%、89.44%。

也就是说,尚沃医疗是一家靠销售NO呼气检测器创收的公司。

除了依靠NO呼气检测器之外,尚沃医疗每年还有至少1成利润是来自政府补助和税收优惠。

报告期内,尚沃医疗税后优惠合计的金额分别为209.5万元、300.38万元、740.2万元;政府补助的金额分别为204.41万元、336.99万元、295.8万元,两者合计占当期利润总额的34.71%、30.04%、18.96%。

前五大客户资质存疑

所谓呼气分子诊断(Breath Molecular Diagnosis)是基于呼气分子组成检测的医疗诊断,又简称呼气诊断(Breath Diagnosis)或呼气检测(Breath Test)。基于呼气流量压力检测的医疗诊断被称为肺功能检测(Pulmonary Function Test),也属于呼气检测或呼气诊断的一种。

为避免混淆,尚沃医疗主要用“呼气分子诊断”的名称,但有时为描述简单起见并与外界的叫法一致,也采用“呼气诊断”或“呼气检测”的称呼。呼气分子诊断是新兴的体外诊断(IVD)技术。一般而言,体外诊断需使用诊断试剂和设备对血液或尿液等样本进行分析,先采样、后分析,可分析细胞、微生物与生化分子,主要用于血液循环或全身性疾病诊断。

呼气分子诊断则无需诊断试剂,且采样、分析可同时进行,分析的是细胞与微生物代谢产生的气体分子,特别适合呼吸与消化相关疾病诊断。呼气分子诊断与血检、影像诊断的作用互补,与现有体外诊断一样,呼气分子诊断也分为专业实验室与现场诊断(POCT)两类。

专业实验室使用气相色谱、质谱与光谱等实验室分析设备,对患者的呼气采气袋或采气管进行呼气分析;由于缺乏呼气传感器产品,欧美目前通过专业实验室提供对H2、CH4与VOC(挥发性有机物)呼气代谢组学的分析服务。现场诊断(POCT)使用呼气检测传感器,集采样与分析于一体,患者呼气采样仅需几秒钟、仪器分析结果仅需数十秒钟。

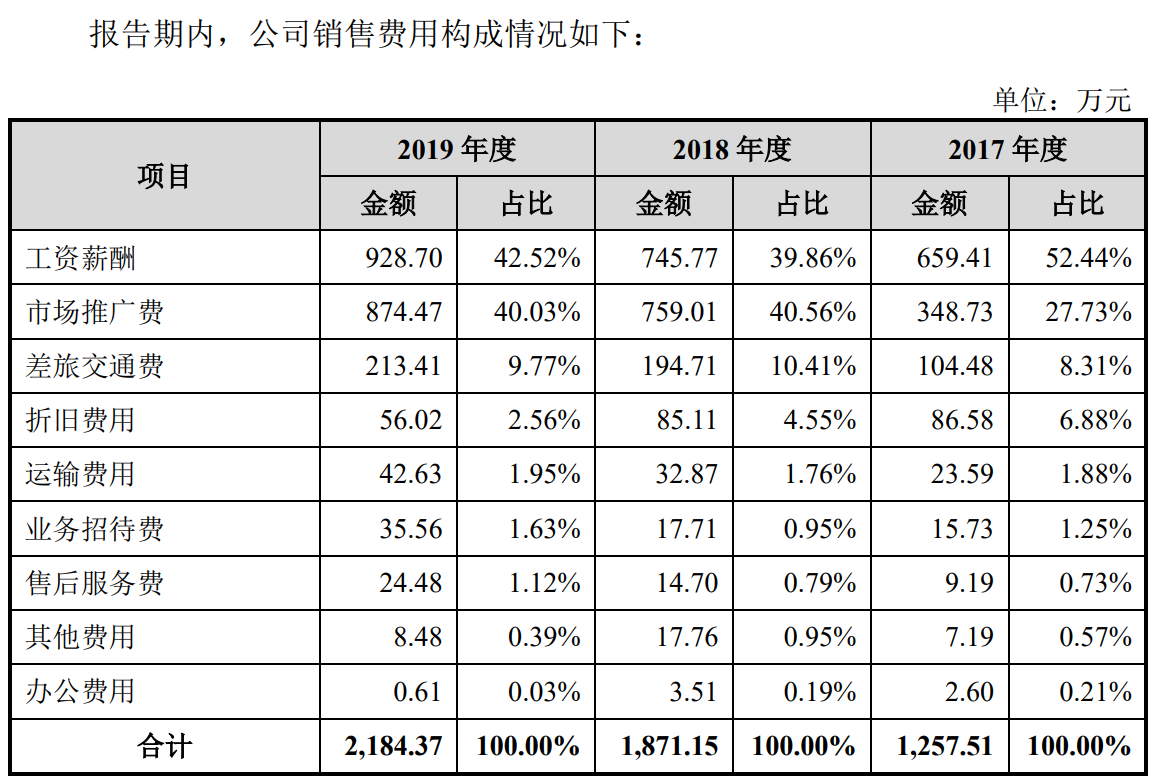

尚沃医疗属于新兴IVD领域的POCT细分子行业,或许正是由于检测的快速且便携性,2017年-2019年,伴随着销售规模的不断扩大,尚沃医疗的销售费用呈现逐年增长。通过下表可以看出,销售费用主要为工资薪酬、市场推广费和差旅交通费,报告期内三项费用合计占销售费用的比例分别为88.48%、90.83%和 92.32%。

此外,伴随着营收业绩的增长,尚沃医疗的市场推广费也在持续增加。报告期各期,市场推广费分别为348.73万元、759.01万元和874.47万元,占营业收入的比例分别为 8.02%、13.45%和 8.09%。然而,有业内人士表示,由于该公司的产品尚处于推广期,产品知名度必然不及市场已有产品,伴随着销售规模的增长,或许会存在某些销售人员通过行贿或者给回扣的方式,进行违规销售,以此来增加个人的销售业绩。

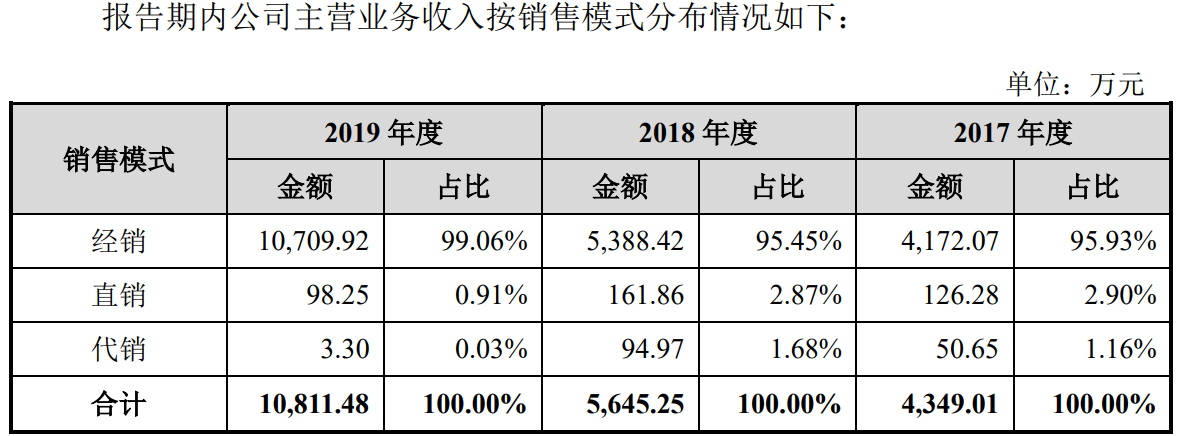

据招股书显示,尚沃医疗主要以经销模式为主,报告期各期占比均在95% 以上。对于少数标杆医院科室及体检机构等终端客户采取直销或代销模式,报告期内公司直销或代销模式占销售收入的比例低于5%。经销商代理的销售模式下,公司事先对经销商进行资格审查,在满足公司的各项要求后确定代理经销资格,并根据销售合同将产品销售给经销商。经销商购买产品后即取得产品的所有权,再由其将产品最终销售给医院。

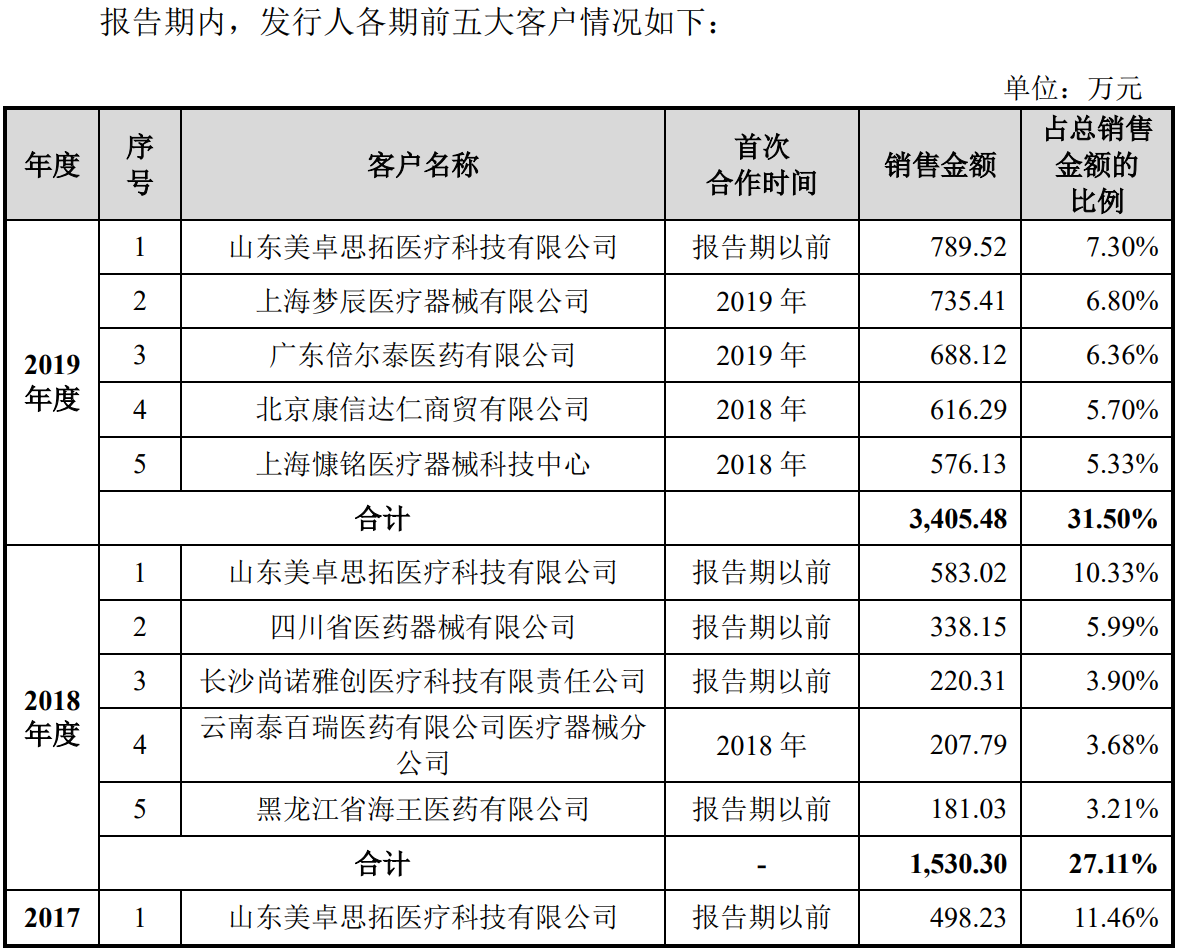

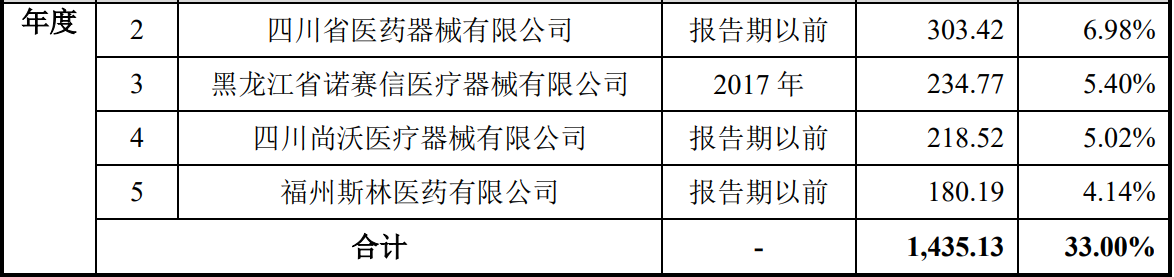

不过,据招股书显示,2017年、2018年尚沃医疗销售额都维持在1500万左右,但2019年销售额却猛增了一倍,达到了3405.48万。在销售额猛增的同时,尚沃医疗2019年前五大客户结构较2018年呈现较大变化,2019年前五大客户中,只有山东美卓思拓医疗科技有限公司还位列第一名,其他4家全部为新客户。

与此同时,新换的四家中,上海梦辰医疗器械有限公司和广东倍尔泰医药有限公司的首次合作时间均为2019年。此外,蹊跷的是,上海梦辰医疗器械有限公司和上海慷铭医疗器械科技中心都是2018年10月份新成立,广东倍尔泰医药有限公司更是2019年才取得医疗器械经营许可。

通过企查查可以发现,尚沃医疗第二大客户上海梦辰医疗器械有限公司2018年10月18日才成立,2019年2月14日才获得医疗器械经营企业(许可)。第三大客户广东倍尔泰医药有限公司虽然成立于2006年,不过,该公司于2019年9月11日才获得医疗器械经营企业(许可)。

而第五大客户上海慷铭医疗器械科技中心成立于2018年10月12日,从事医疗器械科技、医药科技专业领域内技术开发、技术转让、技术咨询、技术服务,市场营销策划等业务。不过,该公司在2019年4月才取得医疗器械经营企业(许可)。

那么,对于上述客户,为何瞬间能跃升成为尚沃医疗的前五大客户,希望监管持续跟进问询一下相关的细节问题。