海泰新光是一家成立于2003年的中美合资企业,主要从事医用内窥镜器械和光学产品的研发、生产和销售。

2016年4月,海泰新光挂牌新三板,两年后,公司从新三板摘牌。一年多后,海泰新光又向IPO发起冲击。

9月29日,上交所发布科创板上市委2020年第84次审议会议结果公告,青岛海泰新光科技股份有限公司(简称“海泰新光”)首发获通过。

核心数据“打架”

陪同着其进军资本市场的程序不停加速,海泰新光业绩也稳步上升。招股书显示,2017~2019年,海泰新光营业收入划分为1.81、2.01、2.53亿元,净利润依次为5020.74、5453.53、7263.31万元。

然而,对比海泰新光于新三板挂牌期间披露的年报数据发现,海泰新光招股书披露的多项焦点业绩指标,与其此前披露的年报数据相矛盾。

年报数据显示,2017年,海泰新光营业收入为1.78亿元,归母净利润为4917.33万元,扣非净利润为4960.71万元;而与此同时,公司最新招股书显示,2017年,海泰新光营业收入为1.81亿元,归母净利润为5109.28万元,扣非净利润为5216.44万元。

也就是说,与2017年年报数据相比,海泰新光最新招股书披露的营业收入增加了291.51万元,归母净利润增加了191.95万元,扣非净利润增加了255.73万元。

营业收入、净利润为投资者相识公司基本面的重要指标之一,是投资者关注企业的关键信息,而海泰新光两次披露动辄数百万的差距,不得不让人对其信披真实性打上一个大大的问号。

关联交易占比逐渐递增,或存在利益输送可能

报告期内,Suprema 集团、SiVal Instruments, Inc. 美国飞锐、苏州国科美润达医疗技术有限公司等均为其关联方。

2017-2019年,海泰新光向Suprema集团销售生物识别产品和提供技术研发服务所获收入为402.85万元、1025.7万元和1760.77万元。同时,公司向Suprema集团采购金额为105.21万元、205.17万元和135.42万元。

同时期,公司向苏州国科美润达医疗技术有限公司销售商品分别为54.55 万元、83.36万元和 369.69 万元,采购商品0万元、0.56万元和12.93万元。

作为持股比例15.34%的大股东美国飞锐,业绩贡献值自然也少,2019 年直接向海泰新光采购光学产品金额为356.02万元;2017年、2018年和2019年通过SiVal Instruments, Inc.、Rock Life Academic Inc.及 Chivalry Health Inc.间接向公司采购光学产品的合计金额分别为567.49 万元、524.30万元和276.92 万元。

各关联方业务加总,报告期内,海泰新光向关联方销售商品和提供劳务占当期营业收入的比例为5.66%、8.3%和10.93%,向关联方购买商品和接受劳务占当期营业收入的比例为1.42%、3.12%和6.86%,占比均逐年上升。

资本市场,关联交易因为不符合营业常规、不具有合理对价往往被诟病,独立性则被投资者珍视,海泰新光渐涨的关联交易规模,难免会被市场质疑经营业绩失真,盈利能力欠缺,进而影响对其的价值研判。

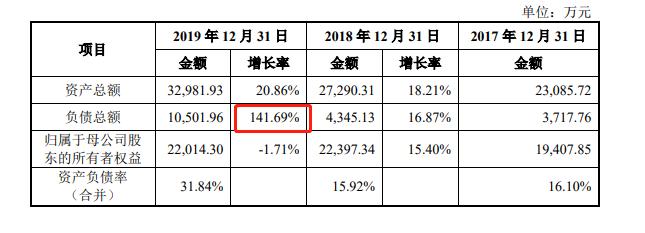

除此之外,2019年海泰新光负债的增长令人吃惊,从2018年的4345.13万元一举增至10501.96万元,增幅高达141.69%,资产负债率则从15.92%上升至31.84%。

报告期内负债增长率达141%

海外销售受新冠肺炎疫情影响的风险

报告期内,发行人各年的外销收入分别为16,021.71万元、17,034.81万元和22,004.07万元,占各年营业收入的比重分别为88.50%、84.89%和87.02%,其中发行人对第一大客户史赛克(位于美国)的销售收入占各年营业收入的比重分别为65.88%、58.96%和60.43%。2020年以来,新型冠状病毒引发的肺炎(COVID-19,简称新冠肺炎)在全球各国蔓延,美国是疫情最严重的国家和地区之一。若新冠肺炎疫情在美国或其他国家和地区进一步发展,导致全球贸易受到影响,可能会对发行人向史赛克等境外客户的供货带来不利影响,从而影响发行人的经营发展。