上交所科创板股票上市委员会2020年第89次审议会议于10月16日上午召开,审议结果显示,同意河南翔宇医疗设备股份有限公司(简称“翔宇医疗”)首发上市。这是2020年第146家过会的科创板企业。

翔宇医疗此次发行的保荐机构为海通证券,保荐代表人为刘君、岑平一。这是海通证券今年保荐成功的第15.5单科创板项目。

翔宇医疗为全国各级医疗机构、养老机构、残疾人康复中心、福利院、教育系统等机构以及家庭提供系列康复产品及整体解决方案。

截至招股说明书签署日,翔宇健康持有翔宇医疗75.24%股权,是翔宇医疗的控股股东。截至招股说明书签署日,实际控制人何永正、郭军玲夫妇通过复健润禾(何永正持股78.88%,郭军玲持有21.12%)持有翔宇健康间接持有翔宇医疗75.2388%股份;通过安阳启旭(何永正持股75.69%,担任有限合伙人;郭军玲持股20.12%,担任普通合伙人)间接持有翔宇医疗6.87%股份,何永正直接持有翔宇医疗7.17%股份。本次发行前,何永正、郭军玲夫妇直接和间接持有翔宇医疗股份合计89.28%股份,为翔宇医疗实际控制人。

翔宇医疗拟在上交所科创板上市,本次发行不超过4000万股,占发行后公司总股本的比例不低于25%。全部为发行新股,不涉及原股东公开发售股份。翔宇医疗拟募集资金7.08亿元,其中,1.77亿元用于智能康复医疗设备生产技术改造项目,1.47亿元用于养老及产后康复医疗设备生产建设项目,1.47亿元用于康复设备研发及展览中心建设项目,7675.76万元用于智能康复设备(西南)研销中心项目,1.60亿元用于运营储备资金。

研发投入占比不足10%

翔宇医疗的产品为康复医疗器械,涵盖声疗、光疗、电疗、磁疗、物理治疗以及康复评定等400余款产品,主要对老年人、残疾人、功能障碍者辅以对应的训练和治疗,以帮助其逐渐恢复身体机能,回归正常生活。目前康复医疗器械终端客户主要为综合医院康复科、康复医院、残疾人康复机构、福利院等。

根据招股书显示,2017-2019年,翔宇医疗分别实现营业收入2.89亿元、3.59亿元、4.27亿元,高于国内A股已上市的普门科技、诚益通(龙之杰)、以及已经过会的伟思医疗。在康复医疗器械板块,2019年,普门科技实现销售收入1.33亿元、诚益通1.68亿元、伟思医疗3.19亿元。翔宇医疗在国内康复医疗器械领域暂时处于领先地位。

然而,与医药行业一样,医疗器械是一个多学科交叉、知识密集、资金密集的全球竞争行业,翔宇医疗的竞争对手不能仅限国内,而是应该与强生、DJO Global、BTL Corporate等国际著名医疗器械企业对标。公司在招股书中也提到自身存在经营规模较小的竞争劣势,与行业内跨国企业相比,公司在销售收入、净利润、资本规模、生产规模等方面均存在较大差距,目前国内康复医疗的市场主要由跨国企业占据。

(资料来源:招股书)

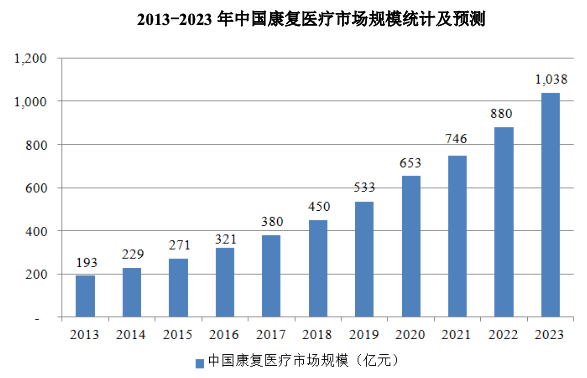

根据《中国康复医疗行业发展前景与投资预测分析报告》统计数据显示,2019年我国康复医疗市场规模达到533亿元,由此可以计算出,翔宇医疗2019年在国内市场的市占率仅为0.8%。康复医疗器械行业的渠道存在一定的排他性,产品可使用周期较长,先进入企业者较易形成渠道壁垒而排斥其他产品,翔宇医疗的市场份额与跨国企业存在巨大差距,如果未来不能在产品的性能上做出优势,想要在跨国企业主导的市场中分一杯羹,难度很大。

翔宇医疗不仅与跨国企业差距较大,即使同国内同行相比,翔宇医疗也处于下风。

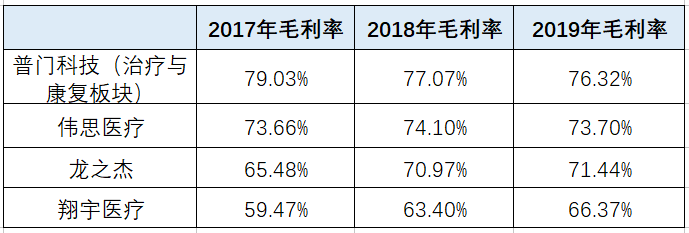

上表显示,翔宇医疗的毛利率明显低于国内同行,毛利率低反映出翔宇医疗在产品竞争力上相对不足。此外,尽管此次翔宇医疗申请在科创板上市,但其科技“含量”也落后于同行。报告期各期翔宇医疗的研发投入分别为1742万元、2,881.67万元、4,149.31万元,占营业收入比例为6.02%、8.03%、9.71%。而国内同行普门科技报告期各期研发投入分别为4,997.35 万元、6,667.07 万元、7,792.17 万元,占营业收入比例为 19.92%、20.61%、18.43%。在研发占比上翔宇远低于普门科技。

半数控股子公司亏损状态

翔宇医疗成立于2002 年,注册资金1.20亿元,是中国康复医疗器械行业研发引领型企业。

2017年至2019年,翔宇医疗的营收和归母净利润持续增长。数据显示,这三年其营收分别为2.89亿元、3.59亿元、4.27亿元,同期归母净利润分别为0.64亿元、0.80亿元、1.29亿元。2020年上半年,翔宇医疗实现营收1.86亿元,营业利润同比增加3222.83万元,增幅为57.12%。

不过,翔宇医疗在招股书中披露,上半年业绩增长主要系今年上半年计入其他收益的政府补助同比增2249.24万元,由于受新冠疫情影响,差旅费、会议费、展览费用减少等原因从而导致销售费用同比减少786.12万元。

尽管近年来翔宇医疗的营收和净利润均呈增长态势,但在翔宇医疗拥有的14家控股子公司中,半数控股子公司2019年净利润出现亏损,且在上述2019年净利润亏损的半数控股子公司中,超七成子公司2020年上半年持续亏损。

招股书显示,2019年度,河南省祥和康复产业技术研究院有限责任公司(“祥和康复”)、河南瑞贝塔医疗科技有限公司、河南嘉宇医疗科技有限责任公司(“河南嘉宇”)、安阳市海沃斯医疗设备有限责任公司、北京玛斯特康复理疗设备有限责任公司(“玛斯特”)、翔宇医疗康复设备成都有限公司(“成都翔宇”)、捷创睿(天津)技术服务有限公司(“捷创睿(天津)”)7家控股子公司的净利润分别为-1.50万元、-181.55万元、-54.12万元、-132.54万元、-133.74万元、-1.61万元、-24.08万元。

其中,祥和康复、河南嘉宇、玛斯特、成都翔宇、捷创睿(天津)5家控股子公司继2019年净利润亏损后,2020年上半年净利润分别为-17.29万元、-47.46万元、-19.56万元、-6.54万元、-3.21万元,持续亏损;另一家控股子公司河南翔宇卫生防护有限公司2020年上半年的净利润为-4.19万元。

此外,公司在招股书中披露了产销数据却并未披露产能数据,招股书给的理由是“公司自产产品种类众多,较难以产品种类准确汇总核算产能”。翔宇医疗一年能统计出自己生产和销售多少了产品,就应该能核算出其总产能,无非是每样产品分类统计。即使不披露总产能,也应该披露销量排名前十的产品产能数据。缺乏产能数据,投资者很难判断翔宇医疗的募资用途是否合理。