据证监会官网消息,第十八届发审委2020年第172次工作会议将于12月3日召开,届时将审议广东三和管桩股份有限公司(以下简称“三和管桩”)等企业的首发申请。

三和管桩是一家主要从事预应力混凝土管桩产品研发、生产、销售的企业,其主要产品为预应力混凝土管桩中的预应力高强混凝土管桩(即PHC管桩),是目前最常用于建筑物基础建设的水泥制品,广泛应用于交通运输、工业项目、市政工程及民用建筑等诸多领域,包括桥梁、高速公路、高铁、石油钢铁工业设施、地产等工程桩基础处理。

2016-2019年,三和管桩实现营业收入30.51亿元、43.66亿元、56.95亿元和60.89亿元,2017-2019年,营业收入增速分别为43.12%、30.44%和6.92%,营收增速逐年下滑。2016-2019年,三和管桩实现净利润0.6亿元、1.6亿元、2.78亿元和1.52亿元,2017-2019年,净利润增速分别为165.29%、73.53%和-45.14%,相比于营收增速,净利润增速的下滑程度更甚,乃至于2019年的净利润增速已由正转负。

实控人4兄弟分家

三和管桩的实际控制人有10位之多,分别是:韦泽林、韦绮雯、韦婷雯、李维、韦润林、韦洪文、韦倩文、韦植林、韦佩雯、韦智文。三和管桩的股权分配,还经历了一次兄弟分家。

三和管桩始创于1993年,由韦家四兄弟韦泽林、韦润林、韦坤林、韦植林共建立。此后,四兄弟的四个家庭分别持有三和管桩25%的股权,14个标的公司组成的核心资产,也由四个家庭及其家庭成员共同经营。

2004年2月,由于经营理念存在差异,韦氏四兄弟决定分家,并通过股权置换的方式进行分家及业务分立。三和管桩的招股书中,用了四、五页来描述四兄弟分家的具体情形,最终结果是韦坤林家庭通过股权转让方式退出三和管桩体系公司,同时也逐步不再担任贵公司体系公司的相关职务。

对于家族企业来说,家庭成员内斗会给公司带来重大不利影响,已有不少前车之鉴。后面若几兄弟再闹下去,恐怕最受伤的还是广大投资者。此公司请谨慎投资。

较大影响诉讼案件73起

根据裁判文书网信息披露,三和管桩报告期内发生或虽在报告期外发生但仍对三和管桩产生较大影响的诉讼或仲裁相关案件有数73起。已远远高于拟上市公司平均值。有投行人士告诉我们记者,如此大量的诉讼案件,若涉及到财产冻结、股权冻结,即使成功上市后,也会对公司将造成重大不利影响。

已被强制执行30次

根据天眼查信息显示,从2008年-2018年10年间,三和管桩被中山市第二人民法院强制执行30次,而且执行标的金额都不是太大。被强制执行30次,而且标的都不太大,证明三和管桩现金流短缺。一般来说,拟上市公司在报告期内,几万元的案件都会及时处理掉,不会上强制执行名单,能拖到强制执行,说明确实是现金很为难了,所以说三和管桩有上市募资圈钱嫌疑。

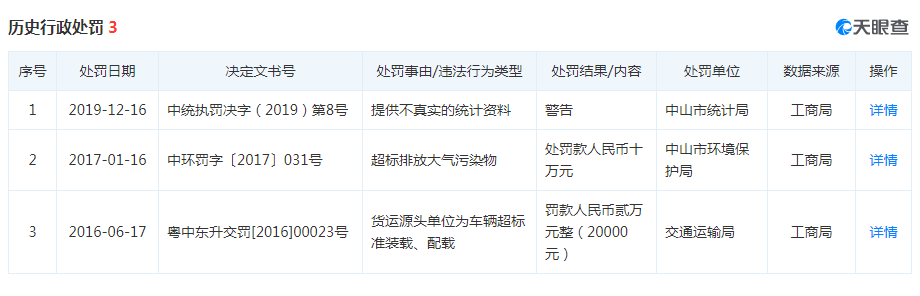

屡次被行政处罚

根据粤中东升交罚[2016]00023号、中环罚字〔2017〕031号、中统执罚决字(2019)第8号信息显示,三和管桩分别在2016-06-17、2017-01-16、2019-12-16被交通运输局、中山市环境保护局、中山市统计局行政处罚三次,共计罚款人民币12万元,其中环保方面超标排放大气污染物单项就罚款10万元。看来三和管桩在乱排乱放方面也是严重超标,不符合环保要求。

关联交易占比过大

和建建材、和建新建材均由三和管桩持股45%,建华管桩持股55%,并且三和管桩通过和建建材间接持有海南中和建27%的股份,这三家合营公司独家代理三和管桩及合作方在广东省指定区域及海南省内的全部管桩产品销售。招股书显示,2016年三和管桩第一大客户为和建建材,销售额为34,341.77万元,占营收的比例为11.26%;2017年至2019年1-6月,三和管桩第一大客户均为和建新建材(包括同一实际控制下的和建建材、海南中和建),销售额分别为74,152.52万元、112,559.09万元、62,749.91万元,占各期营收的比例分别为16.98%、19.76%、23.41%。关联交易额如此巨大,有财务作假嫌疑。

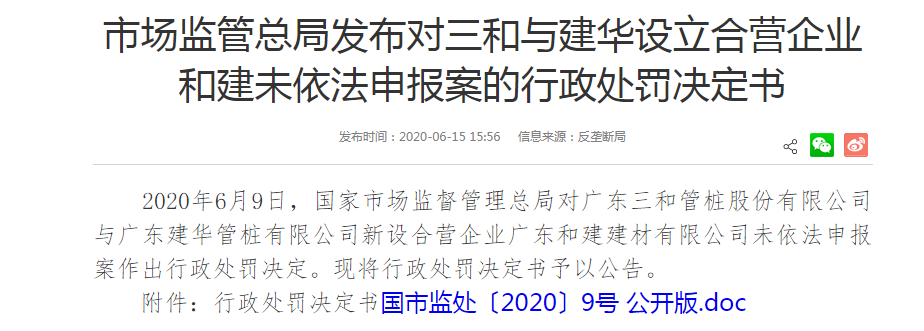

合营公司被反垄断局重大行政处罚并处罚款

根据国家市场监督总局信息显示,2019年2月三和管桩和广东建华管桩有限公司(以下简称建华)新设合营企业广东和建建材有限公司(以下简称和建)涉嫌未依法申报违法实施经营者集中案被国家市场监督总局反垄断局进行立案调查。根据国市监处〔2020〕9号、国市监处〔2020〕10号行政处罚公告显示,在2020年因三和管桩涉嫌违反《反垄断法》被国家市场监督总局反垄断局处以重大行政处罚一次,并处罚款人民币30万元。如此重大的行政处罚,监管是否会过问呢?不知三和管桩打算如何“搪塞”过去。

大额应收账款成”死账“

2020年7月,泰禾集团“爆雷”。在回复深交所问询时,泰禾集团表示:“公司目前存在的无法支付到期借款的情况可能波及公司供应商自身的经营。”截至8月15日,泰禾集团已有接近400亿债务逾期。

而中城建设有限责任公司(简称“中城建设”),正是泰禾集团的重要供应商之一。根据中城建设的工程备案信息统计,该公司备案项目总计84个,其中建设单位穿透后确认为泰禾集团控股或参股的项目有73个。中城建设泥潭深陷,早已成为“老赖”。

仅2020年,公司名下的债务失信信息就多达12条,公司法人及执行董事林礼钦也收到限制消费令17次。天眼查数据显示,中城建设终本案件执行标的总金额高达24.49亿元,未执行比例高达99.8%。

2017年中城建设是三和管桩的第五大客户,招股书披露,截至2019年末,中城建设仍是三和管桩第四大应收账款客户,欠三和管桩1935万元应收账款,账龄超过一年,占应收账款总余额的5%。在此情况下,此笔账款是否可以认定为“死账”?若此应收账款无法回收,对三和管桩的营收和利润将会造成重大不利影响。

涉财务造假

资料显示,三和管桩成立于2003年,是一家主要从事预应力混凝土管桩产品研发、生产、销售的企业,主要产品为外径 300mm~800mm,多种型号、长度的预应力高强混凝土管桩。

2003 年 10 月 15 日,三和沙石与裕胜国际签署《合资经营企业中山市三和 建材有限公司合同》及《合资经营企业中山市三和建材有限公司章程》。

2003年10月28日,中山市对外贸易经济合作局出具《关于合资经营企业 中山市三和建材有限公司项目的批复》,同意三和沙石与裕胜国际合资设立三和建材。三和建材成立时的注册资本分四期缴纳,其中第二次注册资本的出资值得关注。

招股书显示,2004年7月27日,第二期注册资本由三和沙石以货币出资278,251.15美元,另以两块土地使用权出资386,632.20美元。然而尴尬的是,其中地块1由于年代久远三和沙石购买该地块的客观证明文件已无法找回。

针对上述出资瑕疵,三和管桩股东大会审议通过三和沙石以等额货币资金1,956,175.00元人民币补足。2019年11月12日,三和沙石已向三和管桩支付补足出资款人民币1,956,175.00元。由此看来,三和管桩有财务造假和利益输送嫌疑。

大额分红上市募资合理性存疑

招股书显示,报告期内,三和管桩共进行了三次分红。

2017年10月27日,派发现金股利98,203,750.00元;

2018年6月20日,派发现金股利109,988,200.00元;

2019年9月25日,公司2018年年度股东大会审议通过《关于公司2018年度利润分配的议案》,公司以总股本435,836,583股为基数,每股派发现金股利0.48元(含税),共计派发现金股利209,201,559.84元。

以上三次分红合计4亿多元,也证明三和管桩其实并不缺钱。其上市募资的合理性和必要性存疑。

三和管桩即使能成功登陆资本市场,后续这些问题也会导致投资者”血本无归“,结果如何,我们一搜财经将会持续关注。