上海证券交易所科创板上市委员会定于2021年1月14日召开2021年第5次上市委员会审议会议,威腾电气集团股份有限公司(以下简称“威腾电气”)将上会接受审核。

威腾电气成立于2004年,总部位于江苏省镇江市扬中市,主营业务为母线系列产品的研发、制造及销售,产品主要是各种类型系列母线,主要有低压母线、高压母线、风电母线、树脂母线等,其他产品包括光伏焊带、配电箱、开关柜(包括高压柜和低压柜)、铜铝材等,广泛应用于电力、电子、汽车制造、轨道交通、数据中心、冶金化工、商业地产、新能源等行业。

此次IPO威腾电气拟募资4.06亿元,其中1.63亿元用于母线车间智能化升级改造项目、1.42亿元用于年产2000套智能化中压成套开关设备及63000台智能型(可通信)低压电器项目、0.5亿元用于研发中心建设项目,剩余0.5亿元用于补充流动资金。威腾电气早已开始资本运作,2016年4月22日在新三板挂牌,于2017年12月29日从新三板摘牌。

诉讼案件远超拟上市公司平均值 应收账款余额和占比畸高

根据裁判文书网信息披露,威腾电气报告期内发生或虽在报告期外发生但仍对威腾电气产生较大影响的诉讼或仲裁相关案件有数62起。已远远高于拟上市公司均值。威腾电气如此多的诉讼案件,若案件终结后涉及到巨额赔偿,或许会对投资者造成重大风险,请谨慎对待。

根据招股书信息显示,2017年-2019年,威腾电气应收账款账面余额分别为39,877.08万元、54,197.87万元和58,076.98万元,占公司总资产比重分别为48.21%、55.75%和57.49%。

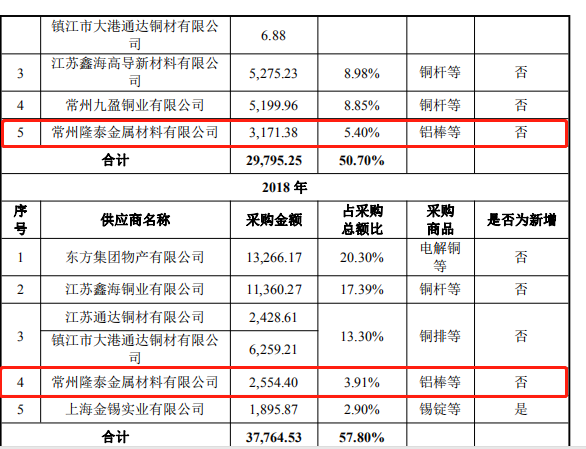

供应商产能存疑

根据招股书信息显示,2017年-2018年常州隆泰金属材料有限公司都是威腾电气前五大主要供应商之一,对其采购额分别为2554.4万元、3171.38万元。

我们在查看常州隆泰金属材料有限公司的企业信息时发现,隆泰金属成立于2012年6月,法人代表陈列,注册资本仅500万元,经营范围金属材料、建材、液压和气压动力机械及配件、五金交电、纺织原料的销售;铝制品的生产、销售与研发;液压、气压动力机械的技术研究、开发与技术转让。

公司员工3人(3人参保)。一个3人的公司是如何每年生产3000万左右的铝棒供应给威腾电气的?其中是否存在利益相关或不正规财务往来?

毛利率持续下滑风险 研发费用过低 科创属性何在

根据招股书信息显示,2017-2019年威腾电气中低压成套设备的毛利率分别为30.61%、32.39%和23.88%,2019年同比下降了10个百分点。威腾电气还存在毛利率持续下滑的风险。

根据招股书信息显示,2017-2019年,威腾电气的研发费用分别为2058.47万元、2816.02万元和2613.93万元,研发费用率分别为2.79%、3.01%和2.88%,而威腾电气的同行可比公司白云电器、广电电气、大烨智能的研发费用率均值分别为3.79%、3.70%和4.18%。威腾电气的研发投入远远低于同行,科创属性何在?

子公司全亏损有上市圈钱嫌疑

2016年-2017年,威腾电气基于与西屋品牌战略而设立、收购的子公司有5家,分别为西屋母线、西屋中压、西屋低压、西屋电工、西屋电气,主营业务涵盖西屋品牌的母线、中低压成套设备及元器件、电工产品等生产销售。

成立至今,上述5家公司均为亏损状态。2019年,5家公司营收合计1659.51万元,占同期总营收的1.83%;净利润-516.35万元,占同期净利润的-8.79%。2020年上半年,5家公司持续亏损,合计营收434.38万元,净利润-492.58万元。子公司持续亏损,威腾电气上市有圈钱嫌疑。

威腾电气明日将“带病”冲击科创板,其结果如何,我们《一搜财经》将会持续关注。

免责声明:本文为,【一搜财经】原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,【一搜财经】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,【一搜财经】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。