据深交所近日消息显示,创业板上市委员会定于2021年3月11日召开2021年第15次上市委员会审议会议,届时将审议上海能辉科技股份有限公司(以下简称“能辉科技”)的首发申请。

能辉科技是一家以光伏电站设计、系统集成及投资运营一站式服务为主体,并开展垃圾热解气化、储能等新兴技术研发和应用业务的新能源技术服务商。

2017年-2020年9月,能辉科技实现营业收入分别为2.58亿元、3.39亿元、3.84亿元、2.77亿元;同期实现归属于母公司所有者的净利润分别为3150.82万元、2796.85万元、6782.07万元、5124.60万元。

此次上市,能辉科技计划募资3.4亿元用以投建“综合业务能力提升建设项目”、“研发中心建设项目”和补充流动资金。

供应商产能存疑 触发对赌协议旧版招股书未披露

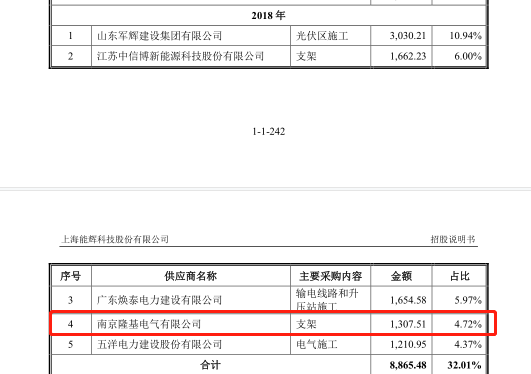

根据招股书信息显示,2018年能辉科技第四大供应商是南京隆基电气有限公司,采购额为1,307.51万元,占总采购比为4.72%。

我们在查看南京隆基电气有限公司的企业信息后发现,隆基电气成立于2014年10月,法人代表郭梅青,注册资本1000万元,经营范围机电设备及配件、自动化设备、能源设备的销售,技术咨询服务;电缆汇线桥架、仪表管阀件、母线槽、仪表保温箱、密封件、玻璃钢制品、电线电缆的销售,安装及技术咨询服务;金属材料、铁合金材料、化工原料的销售,公司员工0人(0人参保)。

一家0人的公司是如何生产1000多万的支架供应给能辉科技的?能辉科技是否与隆基电气有不正规财务往来?保荐机构民生证券是否对该公司做过走访和尽调?这些疑问只有能辉科技心知肚明了。

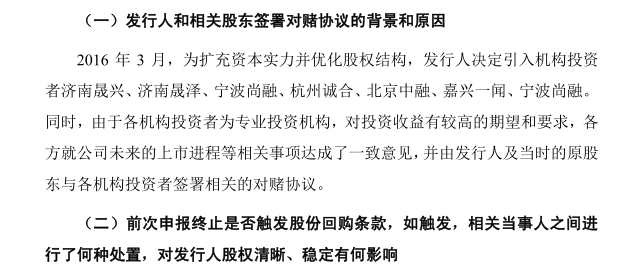

能辉科技曾于2017年12月向证监会递交招股书,拟到上交所主板上市,后来在2018年主动撤回申请材料,2016年,在能辉科技第一次启动IPO的前一年,能辉科技一口气引入了济南晟兴、济南晟泽、宁波尚融、杭州诚合和缘、北京中融、嘉兴一闻6家机构投资者。

这笔投资的背后,各家机构目的也非常明显,就是对赌IPO上市的,但是在2017年12月底急忙申报主板,仅仅过了3个月,能辉科技便撤回了上市申请。因而触发了对赌协议,能辉科技要回购巨额股权,可是在2017年能辉科技申报的招股说明书中却未作任何形式的披露,能辉科技涉嫌重大信息披露违规。

四换保荐机构 过度依赖前五大客户

能辉科技两次冲刺IPO,已四次更换保荐机构。从2015年10月至今,一创摩根证券、兴业证券、德邦证券和民生证券先后为能辉科技提供上市辅导。其中,能辉科技冲击上交所时的保荐机构为德邦证券,而本次冲刺创业板的保荐机构则是民生证券。能辉科技频繁的更换保荐机构,是否存在重大信息披露违法违规问题?

根据招股书信息显示,2017年-2020年1-9月,能辉科技对前五大客户的销售额分别为23,411.59万元、30,731.91万元、36,528.03万元、25,939.67 万元,占主营业务营业收入比例分别为90.78%、90.56%、95.32%、93.46%。都在90%以上。能辉科技过度依赖前五大客户,若以后合作关系发生变动,可能会对能辉科技营业收入造成重大影响。

涉嫌违法分包 发明专利寥寥无几 应收账款畸高

能辉科技的光伏电站系统集成业务,主要分为工程总承包和施工总承包两种模式,而在整个工程建设中,能辉科技往往也会采用分包形式进行建设。能辉科技在回复深交所问询时表示,能辉科技在报告期内施工分包不存在转包、违法分包情形。

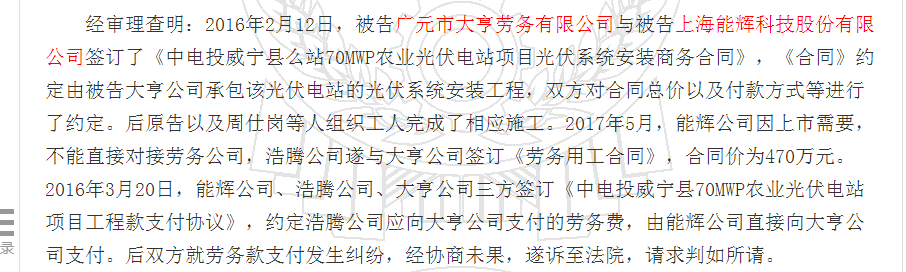

贵州省威宁县人民法院2019年11月出具的一份裁判书显示,能辉科技将该光伏电站的光伏系统安装工程承包给了广元市大亨劳务有限公司,裁判书同时显示:“2017年5月,能辉科技因上市需要,不能直接对接劳务公司,浩腾公司遂与大亨公司签订《劳务用工合同》,合同价为470万元。”能辉科技是否通过由浩腾公司与大亨公司签署相关合同,由能辉科技直接向大亨公司支付合同款,以掩盖相关违规行为?

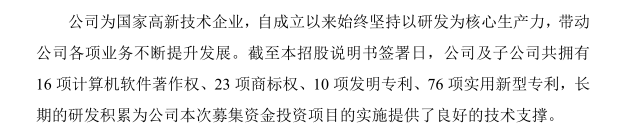

根据招股书信息显示,能辉科技及子公司共拥有16项计算机软件著作权、23项商标权、10项发明专利、76项实用新型专利。在能辉科技10项发明专利中,有5项发明专利为2019年后原始取得,均与垃圾热解气化技术相关。而剩余5项发明专利,均为2013年受让所得的与储能相关的专利。是否说明能辉科技并不注重研发,只是为了上市套现?

我们《一搜财经》还发现,报告期内能辉科技的应收账款金额分为1.01亿元、1.69亿元、9981.15万元和1.96亿元。截至2020年第一季度,能辉科技账龄一年以上的应收账款为4949.17万元,占总金额的比例为48.16%。

应收账款过高,说明企业货款回收能力不足。若公司暂无能力加大催收力度或客户财务状况出现重大变化,那么公司的财务状况势必会受到应收账款暴涨带来的不利影响,同时资金压力也会进一步加大。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。