据悉,创业板上市委定于3月25日审议江苏鸿基节能新技术股份有限公司(以下简称:鸿基节能)的首发申请。

鸿基节能成立于1994年03月30日,坐落于江苏南京。是一家集科研、勘察、设计、施工、检测于一体的高科技综合型企业。公司的主营业务是岩土工程(地基基础类)和基于地基基础的特种工程的设计与施工。该企业对外投资4家公司,具有2处分支机构。

父子控股逾八成 净利润波动 现金流吃紧

招股书显示,鸿基节能的实际控制人为卫海和卫龙武,两人为父子关系。截至招股说明书签署日,卫海和卫龙武两人直接、间接合计控制鸿基节能80.53%的股权。其中,卫海通过直接和间接方式合计持有该公司56.13%的股份;卫龙武则通过直接和间接方式合计持有该公司24.4%的股份。

2020年3月20日,卫海与卫龙武签署《一致行动协议》,协议约定卫龙武在行使股东权利时将和卫海保持一致行动,就公司的任何审议事项的决策,双方都将始终保持“意见一致”。由于卫龙武父子两人合计持股比例超8成,其他股东持股比例较低,如此股权架构,鸿基节能可能存在实控人持股比例过大,决策缺乏科学过程,有可能存在一言堂或损害其它股东利益的情况。

招股书显示,2017—2020年上半年,鸿基节能经营活动产生的现金流净额分别为1,471.68万元、-7,871.92万元、2,870.21万元、-7,821.18万元,而同期净利润分别为3,360.23万元、5,373.22万元、5,272.17万元、1,180.44万元,两者之间的差额分别为-1,888.55万元、-13,245.14万元、-2,401.96万元、-9,001.62万元。

由此可见,鸿基节能的经营现金流净额不仅远低于当期净利润,而且波动极大,2018年经营现金流净额一度为负,现金流净额与净利润的差额皆为负,且逐年扩大。据此推测,鸿基节能可能存在资金承压等方面财务状况不良的问题。鸿基节能的净利润波动如此大,意味着鸿基节能在资金使用评估、规划业务规模等内控及发展战略方面可能不够科学严谨,甚至有潜在的投资失败或过度扩张而导致资金链断裂的风险。

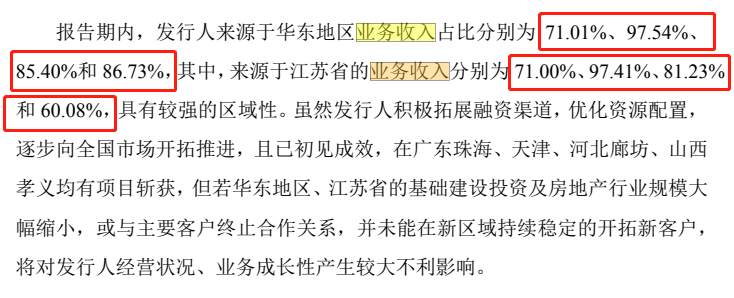

业务收入依赖华东 大客户依赖症明显

招股书显示,鸿基节能的营业收入十分依赖华东地区,该地区的收入占比一度超97%。招股书显示,2017—2019年,鸿基节能来源于华东地区业务收入占比分别为71.01%、97.54%、85.4%。其中,来源于江苏省的业务收入分别为 71.00%、97.41%、81.23%和 60.08%,具有较强的区域性。

此外,鸿基节能来自华南地区的收入锐减,2017年该地区的营业收入仍有9527.64万元,占同期主营业务收入的比例为28.99%,而2018年甚至为零。2019年,虽鸿基节能来自华南地区的营业收入略有回升,但仍远低于2017年水平。

此外,鸿基节能的“大客户依赖症”也十分明显,近三年其来自前五大客户的营业收入占比近7成。其中,2018年,鸿基节能对第一大客户世茂集团的销售收入为2.03亿元,占当年营业总收入的比重高达43.72%。

鸿基节能也在招股书中坦言,若华东地区基础建设投资及房地产行业规模大幅缩小,或该公司与主要客户终止合作关系,并未能持续稳定地开拓新客户,其经营状况恐遭较大不利影响。综合以上情况,鸿基节能可能在华南地区业务拓展存在不利,收入陷萎缩状态。而且,鸿基节能还存在过度依赖大客户的情况,一旦大客户的合作关系因突发因素终止,可能会对鸿基节能持续盈利能力造成不利影响。

借款填补应收账款 毛利率逐年走低

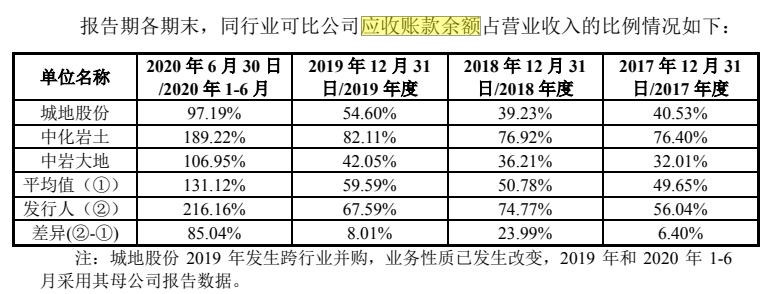

招股书显示,2017年至2020年上半年,鸿基节能的应收账款额分别占各年营业收入总额的56.04%、74.77%、67.59%、216.16%,远高于行业平均水平。鸿基节能应收账款占营收比例行业对比在应收账款长期超营业收入过半,甚至最多还超7成的基础上。

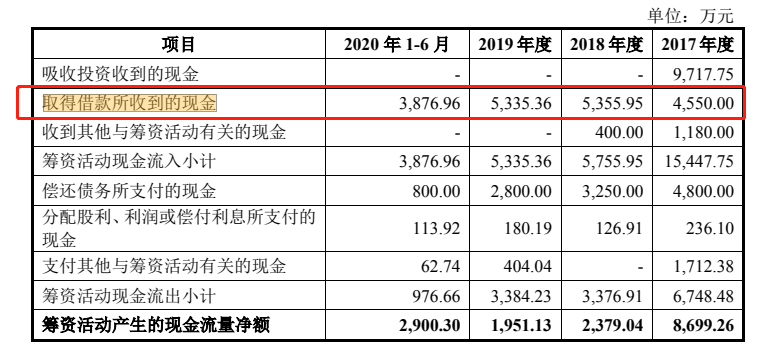

另外,在报告期内,鸿基节能各年“取得借款所收到的现金”分别达到了4550万元、5355.95万元、5335.35万元,3876.96万元,报告期新增借款总额为1.91亿元,已高出鸿基节能在报告期内所收获的净利润总额。鸿基节能应收账款余额逐年增高可能会对资金承压能力造成一定不利影响。鸿基节能借款收到现金呈现逐年上升趋势,说明鸿基节能可能因应收账款周转率过低而造成资金紧张。

△来自招股书:鸿基节能应收账款余额在营业收入占比已超过行业均值

△来自招股书:取得借款所收到的现金呈现逐年略增的趋势

招股书显示,鸿基节能地基基础业务毛利率分别为21.49%、22.38%、18.94%和16.07%,存在一定波动,主要原因鸿基节能解释为:一是公司为了走向全国、扩大省外新市场份额,适当降低投标价格;二是部分大项目在施工过程中客户变更图纸、增加工程量等延长施工工期,项目结算滞后导致增加项目成本。

虽然报告期内公司业务规模、盈利水平持续增长,但由于宏观经济仍存在一定不确定性,同时项目工期延长、验收滞后等情况的客观存在,以及公司省外新市场开拓力度加大等因素,公司毛利率可能存在持续下滑的风险。由此可见,鸿基节能可能存在项目评估不充分盲目扩张的现象。快速的扩张和应收账款占比过高可能会导致一定的坏账风险,从而对鸿基节能上市造成不利影响。

安全环保管理有漏洞 带病上市有风险

信用中国相关信息显示,2017年12月,鸿基节能当事人在承建的施工工地存在未落实扬尘污染防治方案的行为,被环保部门下达《责令限期改正通知书》后,逾期未改正。该行为违反了《南京市扬尘污染防治管理办法》第二十九条第二款“施工单位未落实扬尘污染防治方案的,由环境保护行政主管部门责令限期改正,逾期不改正的,处以1万元以上3万元以下罚款”的规定。被时南京市环境保护局(现南京市生态环境局)处以26000元行政罚款。

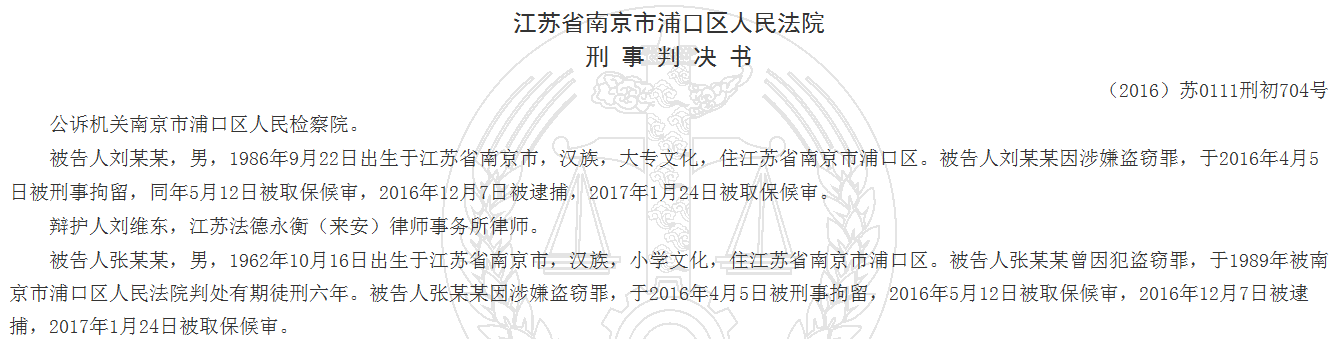

另外,裁判文书网显示,南京市浦口区人民检察院以宁浦检诉刑诉[2016]688号起诉书指控被告人刘某某、张某某犯盗窃罪,于2016年11月25日向本院提起公诉。经审理查明,2016年3月31日,被告人刘某某、张某某与赵某(另案处理)在南京市浦口区顶山街道荣里工地,将被害人上某的五块钢板盗走。经鉴定,五块钢板共价值人民币17868.4元。案发后,被告人刘某某、张某某均如实供述了自己的犯罪事实。被盗五块钢板已发还被害人上某。

鸿基节能在该案件中出具了谅解书,可见属于被害人的相关一方,失窃的工地与鸿基节能有关联,因此鸿基节能对于该工地的管理也有连带责任。综合以上信息,鸿基节能在建筑工地安全、环保日常管理方面可能存在诸多漏洞。招股书显示,鸿基节能在报告期内扩建项目较多,工地的日常管理有可能存在一定数量的“跑冒滴漏”现象,从而不断产生不可估量的财产损失。

△来自企查查:鸿基节能于2017年被南京市环境保护局行政处罚的记录

△来自裁判文书网:鸿基节能相关工地物品失窃案的刑事判决书

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。