据悉,上交所科创板股票上市委员会定于2021年3月31日召开2021年第23次上市委员会审议会议,届时将审议广州禾信仪器股份有限公司的首发事项。

广州禾信仪器股份有限公司(以下简称“禾信仪器”)成立于2004年,海外归国高层次人才创业企业,国家火炬计划重点高新技术企业,集质谱仪器研发、制造、销售及技术服务于一体的规模化自主研发的专业质谱仪器企业。禾信仪器面向环境监测、生物医药、食品安全、工业生产等领域,提供多种质谱产品及技术服务解决方案。禾信仪器坚持做中国人的质谱仪器,用30年的科研积累,17年的创业坚持,从基础为零,行业空白,由4个人发展到现在超430人的团队(技术研发人员占比超1/5),入选“国家创新人才推进计划-重点领域创新团队”。

神秘人突击入股一周套利千万

招股书申报稿与上会稿均显示,2017年10月26日,杨光以4.5元一股的价格获得瀚钧投资持有的禾信仪器390.94万股股份。11月2日、10日,杨光又以7.43元一股的价格将上述股份全部转让给金广1号、金广叁号,仅用一周时间就获利1145万。

这种短期转股套利的行为其交易是否合规且公允,有待评估和进一步公布相关情况。此外,杨光与禾信仪器的关联关系,也值得关注。这种短期低价入股,高价卖出的套利行为是否存在变相利益输送,应该进行更严格的监管。

疑存在动产抵押又闪烁其辞

据公开信息显示,2020年6月8日,禾信仪器登记了一条动产抵押的信息。该信息显示禾信仪器将生产设备抵押给科学城(广州)融资租赁有限公司,金额为300万,履行企业为2020年6月8日至2023年7月7日。禾信仪器在招股书(申报稿)中没有披露该信息。而在经过第一轮问询之后,又在招股书(上会稿)中才披露该信息。禾信仪器进行该项动产抵押的原因是什么,招股书也没有进行进一步说明。据此分析,禾信仪器疑似存在重大信息披露违规。

△来自中国人民银行征信中心官网:禾信仪器的动产抵押信息记录

△来自招股书(上会稿):仅在固定资产一栏中标注了动产抵押的事项和金额

供应商与客户重叠 销售金额两材料数据打架

我们《一搜财经》还发现,禾信仪器存在大量的供应商与客户重叠的情况,诸如安徽蓝盾光电子股份有限公司、无锡中科光电技术有限公司、北京艾沃思科技有限公司、复旦大学、优泰科技(深圳)有限公司等,招股书称重叠的理由为公司与交易对手应对方需求,利用各自优势及专长,向对方提供配套产品或技术服务、公司客户用资源或本地化优势为公司提供市场推广服务及本地化技术服务。

通过对比禾信仪器招股书申报稿、招股书上会稿,还有第一轮审核问询函回复报告,发现禾信仪器关于安徽蓝盾光电子股份有限公司(以下简称蓝盾光电)的销售金额记录疑似存在不一致的情况。

招股书申报稿没有披露禾信仪器与蓝盾光电报告期内各年度的销售金额情况,而招股书上会稿在“技术运维业务前五大客户”中称,蓝盾光电是2019年技术运维业务板块的第五大客户,销售金额已达到56.60万元。而审核问询函回复报告“公司客户与供应商重叠的情况”则显示,2019年,禾信仪器对蓝盾光电的总销售金额为51.72万元。

禾信仪器前后两版的招股书与第一轮审核问询函回复报告中对既是客户又是供应商的蓝盾光电的单一业务收入居然超出总的销售金额,这样的数据呈现似乎不合理。禾信仪器存在数量如此多的供应商与客户重叠情况,招股书中所称的客户与供应商重叠的理由的真实可信度存疑。这其中有可能存在更多潜在的数据记录打架的情形。

△来自第一轮审核问询函回复报告:禾信仪器2019年对安徽蓝盾销售金额为51.72万元

招股书显示,禾信仪器资产负债率(母公司口径)呈逐年缓慢上升趋势,从2017年至2020年上半年,资产负债率达到47.99%、49.46%、53.11%、57.54%,远高于31.12%、32.30%、28.83%、29.65%的行业平均值,偿债能力主要指标均弱于同行业平均水平。

对于这种情况,招股书解释为,主要系禾信仪器目前融资手段较为单一,主要依靠银行贷款和经营性负债支撑业务规模的快速发展所致。那么,禾信仪器如此发展模式可能会面临资金承压方面的巨大压力。高于行业平均值的资产负债率也许会对禾信仪器可持续盈利能力造成不利影响。

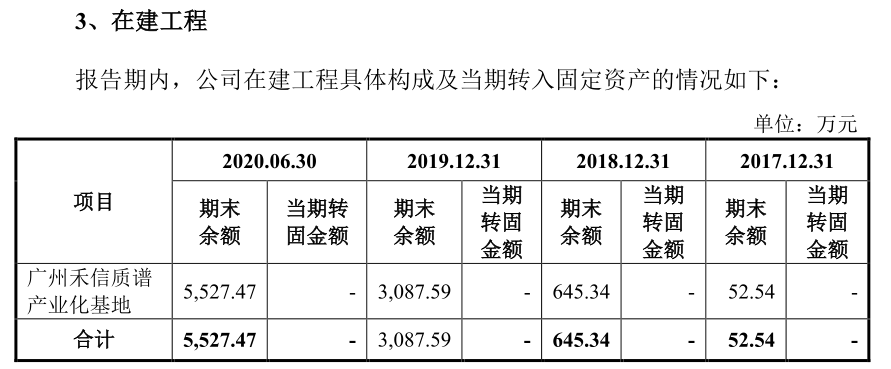

前后两版招股书改动怪异 员工人数两种材料数据打架

通过对比招股书申报稿与上会稿,发现申报稿中显示禾信仪器2018年广州禾信质谱产业化基地项目的在建工程余额为645.34万元,而到了上会稿中,合并资产负债表中增加了变更前金额与调整金额、更正后金额一个名为“重要会计差错更正”的专题表单,其中显示,在建工程变更前余额为186.93万元,更正后的余额为645.34万元。

上会稿中这份重要会计差错更正的专题表单更正的项目,包括在建工程在内,高达30个之多,禾信仪器为何早先的申报稿中没有披露包括在建工程在内的诸多费用项目变更前余额额度?申报稿中的在建工程645.34万元余额,与后来上会稿中出现“更正前金额”专题表单,前后难以形成逻辑自洽。这也许意味着禾信仪器在事后不断修改申报稿数据的动作。或者说,在建工程的财务统计在前后两个版本的招股书中存在巨大差异,意味着其统计的正确严谨程度可能存在问题,或有更多重大信息没有披露。

△来自招股书(上会稿):增加了“重要会计差错更正”专题表单,显示了更正前在建工程余额

△来自招股书(申报稿):在建工程余额显示为645.34万元,没有“重要会计差错更正”的专题表单,也未显示诸多费用更正前金额

招股书显示,截至2017年末,禾信仪器员工人数为233人,但禾信仪器2017年年报披露的2017年末员工人数为230人。这样明显的数据打架现象,同样也与上述的在建工程数据打架存在同样的疑问,或存在上报数据虚假,或存在统计上的不严谨问题。

△来自禾信仪器2017年报:显示禾信仪器2017年人员总数为230人

△来自招股书:显示禾信仪器2017年员工人数为233人

过度依赖政府补贴

招股书在依赖政府补助的风险提示中称,2017年至2020年1-6月,禾信仪器计入当期损益的政府补助金额分别为2522.4万元、1377.4万元、2948.6万元和 661.9万元,占利润总额的比例分别为 144.6%、61.6%、54.4%和64.2%,占比维持在较高水平。

禾信仪器也称,公司经营业绩对政府补助存在依赖,如未来禾信仪器无法持续承担或参与政府科技攻关项目导致政府科研项目资金投入缩减甚至取消,将对公司盈利能力产生不利影响。那么禾信仪器对政府补贴的依赖严重程度到底如何,不得而知。这种情况,可能意味着禾信仪器的未来的可持续经营是否存在重大不确定性。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。