据悉,深交所创业板上市委员会定于2021年4月22日召开2021年第24次上市委员会审议会议,审核南通超达装备股份有限公司(以下简称:超达装备)的首发申请。

超达装备的前身是超达机械科技有限公司,创办于2005年,2015年公司改制,注册资本5455.88万元。现已积累了5亿多人民币的固定资产,形成了占地面积26万平方米,厂房面积12万多平方米,在职员工1200余人的经营规模。

该公司主要为汽车行业客户开发包括汽车仪表板、顶棚、地毯、门板嵌饰板、中央通道、左右侧围、备胎盖板、行李箱内装件、发动机舱内装件、车内隔音隔热件等软饰件成型冲切模具;汽车座椅靠背、坐垫、头枕、扶手等发泡件模具;汽车整车主模型检具、总成检具、内饰件检具;非标工装及自动化生产设备。

成立10多年来公司在国际市场上不断“攻城略地”,目前已实现了约50%以上产品规模化出口。在本次首次闯关深交所创业板之前,超达装备已经历过IPO失败,面对这家“旧伤未愈,新伤纷至”的老牌汽车零部件供应商,其本次IPO是否能够顺利,本文将带您初步探讨。

同业竞争现象严重 重叠客户数量众多

早先在2019年1月29日发布的证监会此前《第十七届发审委2019年第17次会议审核结果公告》显示,超达装备在首发申请被否。从公开的信息来看,其原因大多指向了该公司冯氏家族人员经营了众多的同业竞争公司,存在大量的重叠客户所致。目前,同业竞争是IPO审核中严控的点,同业竞争现象严重将对公司IPO带来不利影响。

招股书显示,超达装备实控人冯建军整个大家族有多人开办模具公司,这些公司与超达装备存在同业竞争关系。冯建军的妹妹冯丽丽和妹夫孟庆伟曾创办南京超飞模具有限公司;冯建军的哥哥冯建国和侄子冯宏亮创办了苏州宏阳宇模具有限公司、昆山威震天机械科技有限公司,目前仍在正常经营;冯建军配偶王爱萍的弟弟王国俊曾创办如皋市信达模具厂。

根据《上市公司治理准则》第二十七条的规定:上市公司业务应完全独立于控股股东。控股股东及其下属的其他单位不应从事与上市公司相同或相近的业务。控股股东应采取有效措施避免同业竞争。相似的条款,还可参照《公司法》第一百四十九条规定:董事、高级管理人员不得有以下行为,未经股东会或股东大会同意,为自己或他人谋取属于公司的商业机会,自营或为他人经营与所任职公司同类的业务。超达装备实控人家族成员,包括超达装备控股股东在内,创办了数量众多的同业竞争的公司,容易造成更多的关联交易和利益输送,这种现象具有违反《上市公司治理准则》、《公司法》有关规定的部分特征,有可能会对超达装备最终IPO造成不利影响。

招股书披露,关于重叠客户基本情况,鉴于超达装备实控人亲属冯建国及冯宏亮、何丹拒绝配合保荐机构对其开展尽职调查,因此保荐机构无法获取超达装备与宏阳宇有限(冯宏亮夫妇控制的宏阳宇模具、宏阳宇机械和宏阳宇装备三家企业合称)、威震天机械(昆山威震天机械科技有限公司)的重叠客户情况的直接证据;保荐机构通过对公司报告期内主要客户进行函证及访谈,了解公司与宏阳宇有限、威震天机械的重叠客户及相关交易情况。

根据已回函/访谈情况,其中佛吉亚(Faurecia)、欧拓(Autoneum)、佩尔哲(HP Pelzer)等16 家重叠客户与宏阳宇有限或威震天机械同时存在交易。超达装备实控人冯建国家族控制的其它同业公司与超达装备存在如此多的重叠客户,如果说完全没有通过重叠客户和供应商向关联方输送利益或由关联方承担成本费用,证明这一点似乎要颇费周折。

与濒死企业合作为名 行突击收购专利之实

招股书显示,超达装备与上海模具技术研究所有限公司合作成立了申模南通,成为申模南通控股股东之一,而据该公司工商资料显示,该公司存在5项股权冻结,其中江苏省镇江市丹徒区人民法院的执行项目有三项,标的(1)85万元人民币、(2)3320万元人民币、(3)28万元人民币。

上海市浦东新区人民法院执行项目两项,标的都为3320万元人民币。此外,该公司还有4次经营异常记录,从2016年至2020年,该公司曾因公示企业信息隐瞒真实情况、弄虚作假,未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告等原因被上海市徐汇区市场监督管理局列入经营异常名录。

更严重的是,该公司还存在4次被法院强制执行的情形,曾被上海市徐汇区人民法院、上海市浦东新区人民法院、镇江市丹徒区人民法院因未履行法律义务等原因被强制执行,执行总金额11579849.78元。就是这样一家问题严重的公司,超达装备还与之合作成立合资公司申模南通,让人费解。

招股书进一步披露,申模南通设立后,上海模具技术研究所调整发展战略,决定逐步停止其子公司上海申模的检具生产业务,同时根据其与发行人的合作意向,将检具业务相关的 13 项专利转让给超达装备控股子公司申模南通。

由此分析,超达装备与上海模具技术研究所成立合资公司展开合作的目的可能有以合资公司为工具代偿负债的方式,变相突击收购专利、增加检具领域专利数量的嫌疑。与这样千疮百孔、危机四伏的公司合作也会让超达装备承担其相关的法律、经营方面的风险。超达装备即便能顺利上市,上市后也有可能会拿募资的资金来为上海模具技术研究所大量输血,为其突击购买专利继续付出填塞濒死企业无底洞的代价。

△超达装备的合作商上海模具技术研究所有5项股权冻结

△超达装备的合作商上海模具技术研究所曾四次出现经营异常

多家主要供应商社保0人 实控两家同业公司神秘注销

招股书显示,南通卓晟金属制品有限公司为超达装备的主要供应商之一,成立于2017年7月。招股书中该公司在成立第二年就成为超达装备第一大供应商,且在2018年、2019年、2020年连续三年都是第一大供应商。而公开资料显示,该公司的社保缴纳人数为0人。

除此之外,超达装备主要供应商上海展汉金属材料有限公司、江苏博亿兴金属材料有限公司的社保缴纳人数也为0人,而且这两家公司的实控人为同一人崔斌,招股书也对此信息加了批注,在2020年供应商表中将此两家公司的采购金额合并计算。

另外,超达装备的主要供应商苏州哈东铝业有限公司2020年7月因通过登记的住所或者经营场所无法联系被苏州市姑苏区市场监督管理局苏州国家历史文化名城保护区市场监督管理局列入经营异常企业名单,且该公司的社保缴纳人数也为0。

昆山卓宇欣金属制品有限公司与江苏博亿兴金属材料有限公司也是超达装备的主要供应商。其中昆山卓宇欣金属制品有限公司成立于2018年1月,社保缴纳人数仅为2人;江苏博亿兴金属材料有限公司成立于2018年11月,社保缴纳人数为0,从招股书上看,该两家公司成立第二年即成为超达装备的主要供应商。

虚构前五大供应商,往往是上市造假的重要手段之一,公开资料很少的这类公司,有皮包公司之嫌。拟上市公司与之交易存在问题和风险,交易真实性存疑。超达装备主要供应商名录中居然出现数量如此众多的“社保缴纳0人”供应商甚至是经营异常的供应商,着实令人匪夷所思。且很多供应商成立时间极短,就出现很大的采购额,以此来看,这其中是可能在一定的利益输送和不当关联交易,或者是存在供应商数据造假。

△来自国家企信公示系统:南通卓晟金属制品有限公司社保缴纳人数为0

公开资料显示,超达装备实控人冯建军曾掌控南通超达新材料工业有限公司,如皋市超达模具配套有限公司两家公司,该两家公司已注销。其中,南通超达新材料工业有限公司的经营范围:聚氨酯泡沫塑料、汽车零部件、汽车内饰件、汽车坐椅、靠背、头枕生产、销售;软件研发、销售;自营和代理各类商品及技术的进出口业务。

如皋市超达模具配套有限公司的经营范围:塑料模具、泡塑成型机、模具配件制造、销售;经营本企业自产产品及技术的出口业务和本企业所需的机械设备、零配件、原辅材料及技术的进口业务。该两公司部分业务与超达装备业务产生了交叉,应属于同业竞争关系。而该两公司注销的原因不得而知,招股书中也没有提及该两家注销公司。

曾用个人卡代发工资 子公司有经营异常记录

招股书显示,超达装备将2015年1月至4月的部分账面计为现金发放的工资取现后,存入出纳和会计的个人卡并通过该个人卡代发工资。超达装备解释称存在一定数量的农村籍员工不愿意缴纳“五险一金”。公司在股份公司成立前内部控制处于尚未规范阶段时,公司尊重员工个人意愿,对于部分不愿意缴纳“五险一金”的员工,公司通过个人卡向其支付工资。

虽然其解释看似合理,但对于这种问题应该有更好的解决方案。这种行为很容易发生偷税漏税或者变相的利益输送,在发工资过程中如何进行有效的资金监管,是需要关注的一个重点。这种行为这是否涉嫌财务操作违规,也需要重新考量。

公开信息显示,超达装备的子公司南通超达装备股份有限公司昆山分公司2019年7月因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告被昆山市市场监督管理局列入经营异常企业名单;此外,超达装备子公司南通超达装备股份有限公司上海分公司2020年7月因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告,被上海市嘉定区市场监督管理局列入经营异常企业名单,上述两个子公司历史经营异常的信息都发生在报告期内,招股书均没有披露。那么超达装备公司本身是不是也存在重大信息披露违规?

或有行政处罚漏报 股东成失信被执行人

漏报招股书显示,超达装备曾存在1次行政处罚记录:2020年1 月23日,南通市应急管理局向公司出具(通)应急罚[2019]5161号《行政处罚决定书》,并处以 15 万元罚款,处罚原因系超达装备:

(1)使用危险化学品未采取可靠的安全措施;(2)公司主要负责人及安全生产管理人员未按照规定经考核合格。除此之外,公开资料显示,超达装备还被如皋市交通运输局处以1000元的行政处罚,并责令1日内改正,该条交通行政处罚招股书中未予披露,从处罚金额来看,这其中可能存在重大信息披露的疏漏。超达装备使用危险化学品未采取安全措施的行为是否还存在于此次行政处罚之外的其它场景中,需要进一步求证,其作业环境和生产流程中是否还存在潜在的隐患?该公司的安监工作也值得关注。

我们《一搜财经》超达装备股东与重要关联方冯丽丽因在与重庆华福车船电子设备制造有限公司 , 重庆长鹏实业(集团)有限公司的承揽合同纠纷案中有履行能力而拒不履行生效法律文书确定义务,于2019年被江苏省南京市浦口区人民法院列为失信被执行人,限制高消费。

超达装备关联关系众多且复杂,家族式控股以及外围大量的同业竞争关系公司是否还存类似的被执行案件,需要关注。一旦超达装备家族成员在行业中存在其它的失信行为可能会对超达装备谋求上市产生诸多不利影响,所产生的的负面影响可能会影响到投资者的信心。

△来自企查查:超达装备股东,重要关联方冯丽丽因未履行法律文书确定义务被南京市浦口区人民法院列为失信被执行人,限制高消费。

家族绝对控股 员工人数逐年减少

招股书显示,本次超达装备本次拟公开发行人民币普通股不超过 1820.00 万股,扣除发行费用后的实际募集资金净额将全部用于主营业务的发展。超达装备实控人冯建军一家的控股比例已达到92.99%,其中冯建军控股82.48%,其子冯峰控股9.16%,其妹冯丽丽控股1.35%。如此高的家族控股比例可能会影响公司运营中决策的科学性,甚至会减弱中小投资者的投资倾向。

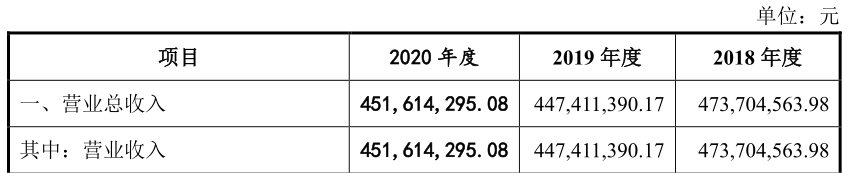

招股书显示,超达装备的员工人数从2018年至2020年在不断减少,2018年年末1507人,2019年年末1333人,2020年年末1161人。营业收入也出现不断减少且波动的现象,2018年度营业收入47370.46万元,2019年跌至44741.14万元,2020年又小幅回升至45161.43万元,总体呈现出波动且下滑的趋势。

超达装备解释,2018 年后员工人数持续减少,主要系公司基层员工流动性相对较强,受下游汽车行业波动及新冠肺炎疫情影响,公司业务规模有所下降,因此公司2019年度及2020年度新招聘人数相对较少,且部分员工出于部分基层生产、技术人员因绩效工资及加班费略有下降以及个人原因离职。

这样的解释还是很难对应报表反映的现象,2019年是新冠疫情爆发之前,超达装备的营收就出现了大幅下降,笼统归咎于行业不景气仍旧没有说服力,具体还有哪些自身原因,需要深入研究。超达装备员工人数逐年下滑除了与降薪有关,是否还与内控管理等企业软环境有关,不得而知。

△来自招股书:超达装备人数逐年减少,营业收入波动大且呈现下滑趋势

销售收入与毛利润双跌 应收账款周转率屡降

招股书显示,2018年至2020年,超达装备模具业务实现销售收入分别为35375.25万元、33274.01 万元及 30886. 53 万元,占主营业务收入的比例分别为76.82%、74.89%及 68.74%,毛利润分别为14855.80 万元、13466.27 万元及11286.00 万元,占毛利总额的比例分别为 79.72%、76.90%及73.54%,是公司主营业务收入的最主要来源。

从数据来看,超达装备销售收入和毛利润逐年走低,其原因超达装备在分析中提及了单位成本上升以及国际汇率变动等因素,尤其值得指出的是超达装备在美国也拥有重要的市场份额,除了2018年与2019年美国对超达装备出口产品加征关税的影响,近期美国针对我国出台的《战略竞争发案2021》可能也会对超达装备海外销售造成更多不利影响。从近期芯片断供所导致的一系列供应链负面的连锁反应来看,汽车行业也不可避免受到影响,超达装备将如何应对国际供应链与市场“脱钩”所带来的挑战,这是当前考验此类汽车上游零部件制造商的重要问题。

公司应收账款周转率分别为3.71%、3.17%及3.00%,应收账款周转率逐步下降,主要因为受整体宏观经济及下游行业发展放缓的影响,销售回款周期有所拉长。超达装备称应收账款主要客户均为国内外知名汽车零部件供应商,该类客户均为公司的长期合作伙伴,信用记录良好,发生坏账的可能性很小。

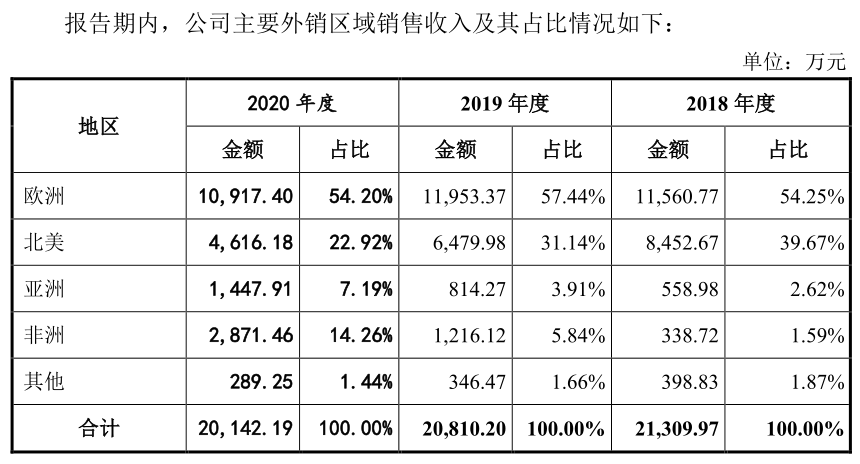

但是超达装备前五大客户,除了申达股份,其余几个佩尔哲(HP Pelzer)、欧拓(Autoneum)、佛吉亚(Faurecia)皆为外国厂商。据招股书显示,2018年至2020年,超达装备营业收入为47,370.46万元、44,741.14 万元、45461.43万元,外销收入为21309.97万元、20810.20万元、20142.19万元,初步计算,报告期内三年外销收入占营业收入总额的比重基本都为45%,将近一半。其中,外销区域的销售收入中,欧洲的外销部分占比在报告期内均超过50%,在北美的销售额度也要达到20%-40%之间,尤其是北美,销售额度在2020年占比下降比较严重,原因不再赘述,外销业务占重要位置的企业无法逃避国际环境变化的影响。

近期,由于欧洲因某些国际政治因素干涉我国,我国决定对欧方10人4实体进行制裁。由于中国对欧盟进行制裁,欧洲议会决定取消《中欧全面投资协定》的审议会议,如此一来,势必对中欧贸易的相关企业产生影响,未来,一旦中美贸易、中欧贸易出现更多不可预测的突发事件或更多不利情况,超达装备恐将面对应收账款的结构亟需逐步摆脱国际贸易不利因素的影响的历史挑战。

△来自招股书:超达装备报告期内的营业收入总额都在4.5亿元左右

△来自招股书:超达装备的外销收入占总营业收入比重较高,基本都为45%

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。