炬芯科技是中国领先的低功耗系统级芯片设计厂商,主营业务为中高端智能音频SoC芯片的研发、设计及销售,专注于为无线音频、智能穿戴及智能交互等智慧物联网领域提供专业集成芯片。

2017年至2020年前三季度,炬芯科技分别实现营业收入3.07亿元、3.46亿元、3.61亿元、2.59亿元;实现归母净利润-4,468.52万元、4,314.91万元、5,035.67万元、880.84万元。

本次IPO炬芯科技拟募资3.52亿元,其中1.27亿元用于智能蓝牙音频芯片升级及产业化项目;0.67亿元用于面向穿戴和IoT领域的超低功耗MCU研发及产业化项目;0.58亿元用于研发中心建设项目;1亿元用于发展与科技储备资金。

第一大客户销售数据存疑 巨额关联交易独立性存疑

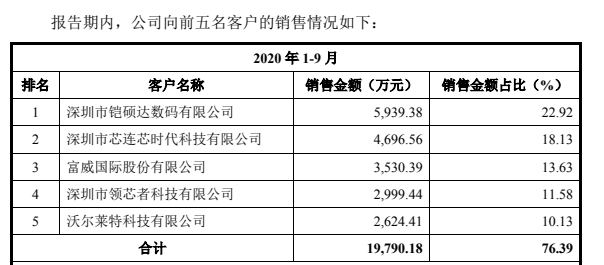

2017年-2020年9月报告期各期末深圳市铠硕达数码有限公司(以下简称“铠硕达数码”)都是炬芯科技的第二、第三、第三、第一大客户,销售额分别为4,998.58万元、5,753.83万元、5,469.91万元、5,939.38万元;占当期销售总额的比例分别为16.29%、16.63%、15.14%、22.92%。

我们在查看铠硕达数码的企业信息后发现,铠硕达数码数码成立于2017年1月,法人代表程春燕,注册资本仅仅200万元,经营范围计算机编程;计算机软件设计;电子产品的软、硬件技术开发及销售、技术咨询、技术转让、技术服务;电子元器件、集成电路、光电产品、半导体、太阳能产品、仪表配件、数字电视播放产品及通讯产品的技术开发及销售;干燥机、工业除湿机、净化设备、机电机械、制冷设备的开发和销售;智能交通产品的研发、道路交通设施的上门安装、研发与销售;会议公共广播设备、航空电子设备、测试设备的技术开发及销售。

公司员工0人(0人参保)。2017年刚成立的公司,成立第一年就成为炬芯科技的主要客户并销售近5000万元,其合理性存疑。招股书中也未对第一大客户铠硕达数码有过多披露,一个员工为0人的疑似皮包公司一直是炬芯科技的主要客户,疑似存在体外资金循环形成销售回款、承担成本费用等情形。

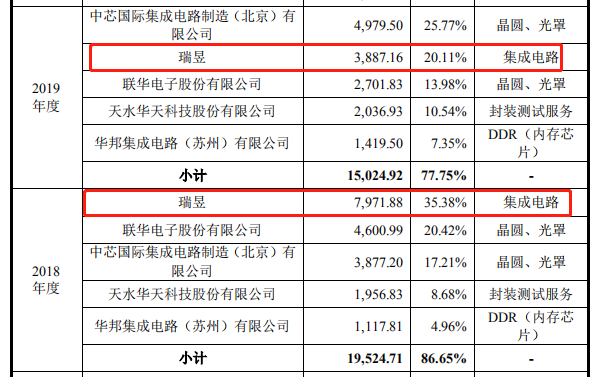

瑞昱半导体股份有限公司(以下简称“瑞昱”)是炬芯科技实际控制人及近亲属参股且任两席董事的公司,为炬芯科技的关联方之一。报告期内,炬芯科技向瑞昱采购的产品包括采购委托瑞昱设计及生产的芯片和直接采购的瑞昱公开市场销售的通用芯片。

瑞昱报告期内都是炬芯科技的第一或第二大供应商,炬芯科技向瑞昱采购的产品金额分别为7,697.04万元、7,971.88万元、3,887.16万元及2,384.56万元,占炬芯科技各期总采购金额的比例分别为36.29%、35.38%、20.11%和14.18%;炬芯科技涉及瑞昱相关的产品的销售金额分别为8,695.68万元、10,425.92万元、7,132.45万元和3,936.84万元,占炬芯科技营业收入的比例分别为28.34%、30.12%、19.74%和15.19%。瑞昱与炬芯科技还存在供应商和客户重叠的情况。

关联交易是指上市公司或其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项,包括销售商品、提供或接受劳务等。

在我国A股市场上,拟上市公司在IPO申报时被否的情形很多,其中由于存在关联交易问题而被否的案例也很常见.以中国证监会公开披露的2018年的申请信息为例,2018年共计59家拟上市公司IPO首发被发行审核委员会否决,其中涉及关联交易问题的共计46家。炬芯科技对瑞昱的定价策略是否与其他客户存在差异?炬芯科技对瑞昱的依赖是可能对炬芯科技的持续经营能力构成重大不利影响。

弘忆国际股份有限公司(以下简称“弘忆国际”)也是炬芯科技的关联方之一,2017年-2020年9月炬芯科技向弘忆国际关联销售金额分别为2,252.01万元、534.50万元、170.85万元、404.05万元。炬芯科技与弘忆国际每年巨额关联交易,疑似存在利益相关。

主要客户神秘注销引疑问 控股股东股权尽数转让之谜

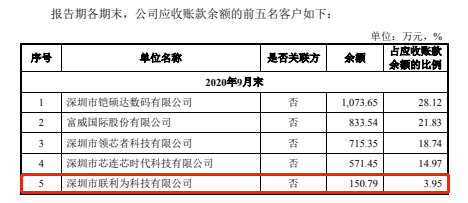

招股书显示,深圳市联利为科技有限公司(以下简称“联利为科技”)是炬芯科技2018年第五大客户,2018年销售额为2,527.38万元,占当期销售总额的比例为7.30%。根据天眼查信息显示,联利为科技成立于2006年10月,法人代表王国华,注册资本仅仅10万元,经营范围电子产品的技术开发和销售,国内商业、物资供销业,货物及技术进出口。

而联利为科技在2021年1月突然注销了,其注销原因存在很大的疑问,是否与炬芯科技存在关联关系未披露?截止招股书2020年9月炬芯科技对联利为科技的应收账款为150.79万元,占当期应收账款的比例为3.95%,不知该公司应收账款是否已回收,招股书中也并未详细披露。

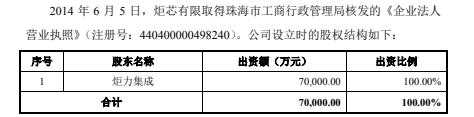

炬力集成电路设计有限公司(以下简称“炬力集成”)是炬芯科技创始人及原控股股东,2014年6月1日炬芯科技成立时炬力集成持股100%。

从炬芯科技历次股权转让信息来看,2017年11月10日炬力集成将其持有的炬芯科技3.44%的股权,对应2,657.00万元出资额,以710.00万元转让给新股东珠海炬上益;炬力集成将其持有的公司2.18%的股权,对应1,684.00万元出资额,以450.00万元转让给新股东珠海炬上仁;炬力集成将其持有的公司3.42%的股权,对应2,638.00万元出资额,以705.00万元转让给新股东珠海炬铭;炬力集成将其持有的公司1.12%的股权,对应861.00万元出资额,以230.00万元转让给新股东珠海炬盛;炬力集成将其持有的公司 3.68%的股权,对应2,844.00 万元出资额,以760.00万元转让给新股东珠海炬上吉。

2018年4月2日炬力集成将其持有的公司0.02%的股权,对应18.00万元出资额,以5.00万元转让给珠海炬上益;珠海炬上吉将其持有的公司0.10%的股权,对应75.00万元出资额,以16.00万元转让给炬力集成;珠海炬铭将其持有的公司0.10%的股权,对应75.00万元出资额,以16.00万元转让给炬力集成;炬力集成将其持有的公司1.67%的股权,对应1,291.00万元出资额,以345.00万元转让给新股东珠海炬焱;炬力集成将其持有的公司1.62%的股权,对应 1,254.00万元出资额,以335.00万元转让给新股东珠海炬昇;炬力集成将其持有的公司1.26%的股权,对应973.00万元出资额,以260.00万元转让给新股东珠海炬佳。

2019年7月9日炬力集成将其持有的0.39%的股权,对应183.20万元出资额,以80.00万元转让给珠海炬上益;将其持有的0.15%的股权,对应68.93万元出资额,以30.00万元转让给珠海炬佳。

2019年9月2日炬力集成将其持有的0.44%的股权,对应206.00万元出资额,以90.00万元转让给珠海炬佳。

2020年5月19日炬力集成将其持有的33.91%股权,对应2,801.32万元的出资额,以16,007.41万元转让给珠海瑞昇;将其持有的 2.97%股权,对应 245.30万元的出资额,以1,401.84万元转让给新股东珠海威昱;将其持有的3.35%股权,对应276.26万元的出资额,以1,578.84万元转让给新股东珠海景威;将其持有的 4.28%股权,对应353.80万元的出资额,以2,021.58万元转让给新股东珠海铭协;将其持有的4.32%股权,对应356.60万元的出资额,以2,037.62万元转让给新股东珠海景昇;将其持有的4.51%股权,对应372.30万元的出资额,以2,127.30万元转让给新股东珠海威元。

2020年5月21日炬力集成将其持有的 1.63%股权,对应 134.20 万元的出资额,以1,300.40万元转让给新股东横琴安创领睿;将其持有的 4.00%股权,对应330.20万元的出资额,以3,199.64万元转让给新股东横琴赢拓;将其持有的2.25%股权,对应186.00万元的出资额,以1,802.34万元转让给新股东华芯成长;将其持有的1.25%股权,对应103.20万元的出资额,以1,000.01万元转让给新股东申万创新投;将其持有的 0.63%股权,对应 51.60 万元的出资额,以500.00万元转让给新股东厦门联和;将其持有的0.41%股权,对应34.20万元的出资额,以331.40万元转让给新股东元禾厚望;将其持有的0.15%股权,对应12.00万元的出资额,以116.28万元转让给新股东江苏盛宇;将其持有的1.00%股权,对应82.62万元的出资额,以800.59万元转让给新股东珠海元裕;将其持有的1.12%股权,对应92.88万元的出资额,以900.01万元转让给新股东珠海辰益。

炬力集成成立于2001年,是我国最早的IC设计公司之一,历史悠久,曾经连续3年被中国半导体行业协会评为“中国十大 IC 设计企业”之首。公司承接了炬力集成核心的集成电路设计资产,包括音频核心技术、人才、上下游产业链资源等积累。炬力集成将炬芯科技股权分次尽数转让的真实原因是什么?其中疑似存在特殊利益安排。

应收账款畸高 高度依赖主要客户和政府补助

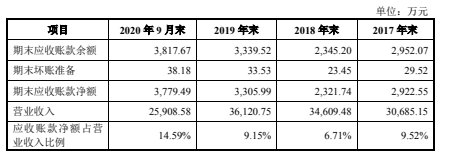

我们《一搜财经》研究后还发现,2017年-2020年9月报告期各期末,炬芯科技应收账款账面净额分别为2,922.55万元、2,321.74万元、3,305.99万元和3,779.49万元,占当期营业收入的比例分别为9.52%、6.71%、9.15%和14.59%。

公司前五大客户的应收账款余额合计分别为2,735.60万元、2,281.43 万元、3,007.13万元和3,344.78万元,占各期末应收账款余额的比例分别为 92.68%、97.28%、90.05%和87.61%。

应收账款过高,说明企业货款回收能力不足。若炬芯科技暂无能力加大催收力度或客户财务状况出现重大变化,那么炬芯科技的财务状况势必会受到应收账款暴涨带来的不利影响,同时资金压力也会进一步加大。

2017年-2020年9月报告期各期末炬芯科技向前五大供应商的采购额分别为18,947.55万元、19,524.71万元、15,024.92万元、13,048.63万元;占当期采购总额的比例分别为89.33%、86.65%、77.75%、77.59%。

2017年-2020年9月报告期各期末炬芯科技向前五大客户销售额分别为18,578.15万元、24,964.47万元、26,362.88万元、19,790.18万元;占当期销售总额的比例分别为60.55%、72.13%、72.98%、76.39%,呈逐年上升趋势。

一般来说,一家企业对大客户依赖度过高往往造成自身逐渐在业务合作中失去议价能力,还会导致因客户回款不及时而出现应收账款持续攀升的问题。炬芯科技过度依赖前五大供应商和前五大客户,若以后合作关系发生变动,势必会对炬芯科技正常经营造成重大影响。

报告期各期,炬芯科技计入当期损益的政府补助金额分别为2,346.25万元、4,108.34万元、5,553.72万元和2,084.52万元;分别占当期利润总额的比例为95.21%、110.29%、236.65%(注:2017年炬芯科技计入当期损益的政府补助金额为2346.25万元,利润总额为-4468.52万元,因此未计算占比)。

当前,我国各级政府高度重视科创类企业的发展,由于科创类企业为典型的政策驱动型产业,对于符合条件的科创类企业,我国各级政府会给与相应的税收优惠和政府补贴。在IPO过程中,对大多数科创类企业,发审委或上市委都重点关注其是否“过分依赖政府补贴”或“政府补贴收入确认是否符合相关会计准则”。

对于过度依赖政府补贴的科创类企业,往往容易被发审委或上市委认为“缺乏持续盈利能力”或“缺乏高度市场化的盈利模式”、“缺乏业务独立性”,从而形成IPO的实质障碍。若炬芯科技后续不能持续符合相应政府补助条件,政府补助取消,可能会对炬芯科技净利润造成重大影响。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。