成立于2005年的强瑞技术,主要从事工装和检测用治具及设备的研发、设计、生产和销售,其主要产品治具及设备主要用于移动终端电子产品电性能、光学性能等方面的检测,移动终端电子产品零部件的组装、拆卸和加工等工序。

强瑞技术此次IPO拟募资3.76亿元,其中1.35亿元用于夹治具及零部件扩产项目;0.66亿元用于自动化设备技术升级项目;1亿元用于研发中心项目;0.36亿元用于信息化系统建设项目;0.4亿元用于补充流动资金项目。

行贿华为高管未披露 关联交易选择性披露 未批先建存违规

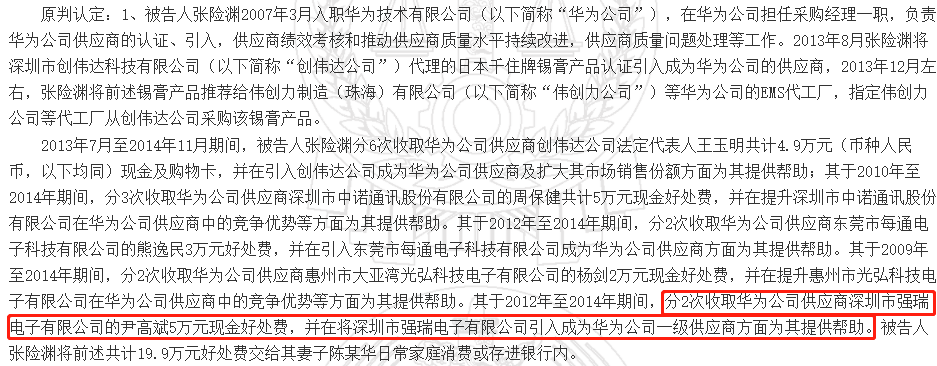

根据裁判文书网(2020)粤03刑终2225号刑事判决书信息显示,被告人张险渊2007年3月入职华为技术有限公司(以下简称“华为公司”),在华为公司担任采购经理一职,负责华为公司供应商的认证、引入,供应商绩效考核和推动供应商质量水平持续改进,供应商质量问题处理等工作。

其于2012年至2014年期间,分2次收取华为公司供应商深圳市强瑞电子有限公司的尹高斌5万元现金好处费,并在将深圳市强瑞电子有限公司引入成为华为公司一级供应商方面为其提供帮助。

商业贿赂已成为IPO企业上市路上的‘拦路虎’。2017年3月27日,南京圣和药业IPO申请被否,其中一个原因就是因为没有披露一刑事案件涉及的商业贿赂问题,发审委员对刑事案件涉及发行人的事项进行了询问,并对发行人市场拓展费金额较大表示了质疑。

强瑞技术董事长尹高斌带头行贿,也就是说华为成为强瑞技术主要客户是行贿而来。虽然此诉讼虽然发生在报告期外,但也属于重大诉讼,强瑞技术招股书中却并未披露。是否属于重大信息披露违规?

深圳市凯运达科技有限公司(以下简称“凯运达”)、深圳市佳百分科技有限公司(以下简称“佳百分”)、深圳市鑫瑞达精密技术有限公司(以下简称“鑫瑞达”)都是贵公司的关联方,三家都是强瑞技术实际控制人尹高斌弟弟尹哲兵、弟媳郭丽华实际控制的企业。

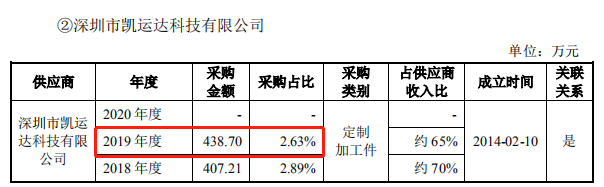

2018年-2019年三家公司合并同一口径统称为“凯运达”都是强瑞技术的定制加工件主要供应商之一,采购额分别为407.21万元、438.70万元;占凯运达收入比分别为70%、65%,也就是说凯运达是靠着与强瑞技术的关联交易才赖以生存的。

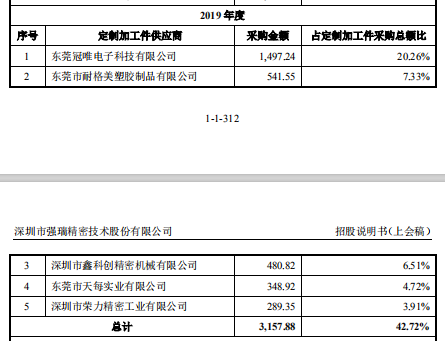

2019年强瑞技术向凯运达定制加工件采购额为438.70万元,据招股书2019年强瑞技术对前五名定制加工件供应商的采购金额及占比情况显示,2019年凯运达应为强瑞技术定制加工件第四大供应商,可强瑞技术2019年对前五名定制加工件供应商的采购金额及占比情况中并未有凯运达的身影,强瑞技术不知是为了刻意隐瞒关联交易还是涉嫌重大信息披露违规。

凯运达、佳百分及鑫瑞达为共同实际控制人尹高斌的弟弟尹哲兵任职、弟媳郭丽华控制的企业,是同一控制下的三个主体。凯运达、佳百分、鑫瑞达是尹哲兵、郭丽华因自身经营需要于不同时期设立的经营主体,各公司的人员和业务均基本相同。

既然公司的人员和业务基本相同,为何要设立三个主体,既然强瑞技术招股书中说明与凯运达、佳百分及鑫瑞达关联交易占比并不大,那么从一家公司就能完成的采购为何要分三家公司来采购?凯运达、佳百分及鑫瑞达均在2020年10月-12月强瑞技术IPO上会前不久紧急注销了,其注销原因存疑?疑似为强瑞技术承担成本费用等情况。

深圳市斯坦福实业有限公司(以下简称“斯坦福”)也是强瑞技术的关联方之一,是强瑞技术实际控制人刘刚姐姐刘雨实际控制的企业。

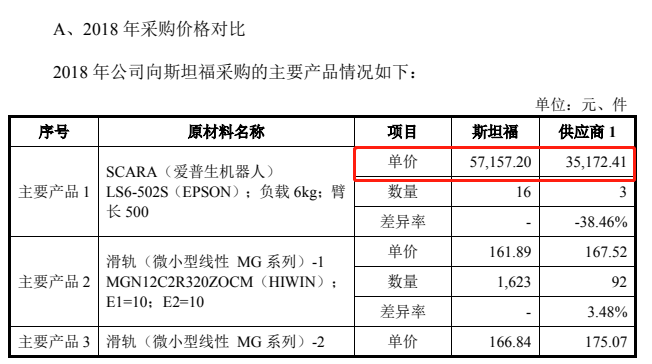

2018年-2020年报告期各期末强瑞技术向斯坦福采购金额分别为343.89万元、319.96万元、0.37万元。2018年强瑞技术向斯坦福采购SCARA(爱普生机器人)型号为LS6-502S(EPSON)负载6kg臂长500共计16件,单价为57,157.20元,同一时期强瑞技术向另一供应商采购的爱普生机器人单价仅为35,172.41元,采购单价存在显著差异,其中可能存在利益输送或为强瑞技术承担成本费用等情况。

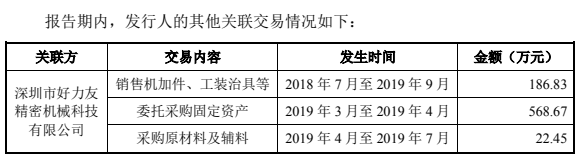

深圳市好力友精密机械科技有限公司(以下简称“好力友”)也是强瑞技术的关联方之一,是强瑞技术董事、副总经理申觉中实际控制的企业。报告期内好力友既是强瑞技术客户又是强瑞技术供应商。

2018年-2019年强瑞技术对好力友销售机加件、工装治具等金额为186.83万元;2019年强瑞技术向好力友采购原材料及辅料金额为22.45万元;2019年强瑞技术向好力友委托采购固定资产568.67万元。

好力友还与强瑞技术存在客户重叠的情况,智信仪器既是强瑞技术客户,又是好力友的主要客户;2018年-2019年好力友向智信仪器销售金额为226.04万元、88.98万元。

2019年-2020年强瑞技术向智信仪器销售金额为404.72万元、3,436.32万元。关联交易是指上市公司或其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项,包括销售商品、提供或接受劳务等。强瑞技术与好力友及其实际控制人申觉中是否存在利益输送或让渡商业机会的情况?

强瑞技术原厂房位于深圳市龙华区观澜街道溢佳科技园,原厂房租赁合同于2019年2月28日到期。随着客户订单量的大幅增加,原厂区已无法满足强瑞技术实际生产经营需要,因此强瑞技术急需通过搬迁来扩大产能,以满足客户不断增长的订单需求。

为了尽快确定搬迁地点,强瑞技术从2018年上半年就开始和深圳市侨安实业有限公司沟通现厂房租赁事宜,由于现厂房的原承租方于2018年12月才完成迁出。

2018年12月,强瑞技术与深圳市侨安实业有限公司签订了厂房租赁合同,并于2019年2月下旬完成整体搬迁。

强瑞技术在签订租赁合同后即开始委托环评中介机构着手办理相关的环评手续,由于贵公司迁扩建项目涉及硅胶硫化工艺,按照深圳市相关环境保护规定,需编制《环境影响评价报告书》并报环保部门审批,强瑞技术在该迁扩建项目未取得当地环境保护部门环境影响审查批复的情况下就开始建设并投入生产经营。

强瑞技术在建设项目环境影响评价文件未经批准即擅自开工建设虽未被行政处罚,但也属于重大违规行为。

极度依赖前五大供应商与客户 子公司股权收购疑似规避股份支付

我们《一搜财经》研究后还发现,2018年-2020年强瑞技术向前五大客户销售额分别为24,000.15万元、32,618.23万元、38,179.62万元;占当期主营业务收入比例分别为96.79%、94.19%、91.46%。

2018年-2020年强瑞技术向华为的销售额分别为20,493.44万元、30,214.84万元、22,842.22万元;占当期主营业务收入比例分别为82.65%、87.25%、54.72%。强瑞技术过度依赖前五大供应商和第一大供应商,若以后合作关系发生变动,势必会对强瑞技术营业收入造成重大影响。

深圳市强瑞精密装备有限公司(以下简称“强瑞装备”)是现是强瑞技术的全资子公司,成立于2019年1月,注册资本1000万元,法人代表申觉中,成立时股权结构为申觉中持股49%、强瑞技术持股43.00%、肖辉持股8.00%。

仅成立10个月后的2019年11月,强瑞技术就以强瑞装备整体估值1亿元的价格收购申觉中、肖辉持有的强瑞装备57%股权,成交价格为5700万元。申觉中及肖辉将扣除个人所得税取得的股权转让款4,674万元向强瑞技术增资,强瑞技术收购强瑞装备股权为申觉中、肖辉入股强瑞技术的前提。

2019年11月,申觉中、肖辉以15.28元/股入股强瑞技术6.18%的股权。强瑞技术在收购强瑞装备57%股权和申觉中、肖辉对强瑞技术增值入股中是否存在利益输送等安排?疑似通过收购公司股权并现金增资的形式规避股份支付的情况。

免责声明:本文为《一搜财经》原创文章,未经作者同意禁止转载,转载必究。本文所有内容均来自三方机构公开信息、法定义务公开披露的信息,《一搜财经》原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文内容中的信息或所表述的意见不构成任何投资建议,《一搜财经》不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。