苏州伟创电气科技股份有限公司(以下简称“伟创电气”)将于今日首发上会,公司此次拟于上交所科创板上市,首次公开发行4500万股人民币普通股(A股),不低于发行后总股本的25.00%,保荐机构为国泰君安证券股份有限公司。伟创电气此次拟募集资金3.63亿元,其中,1.91亿元用于苏州二期变频器及伺服系统自动化生产基地建设项目,7199.53万元用于苏州技术研发中心建设项目,1.00亿元用于补充流动资金。

2017年至2019年,伟创电气实现营业收入分别为3.23亿元、3.57亿元、4.46亿元;销售商品、提供劳务收到的现金分别为1.85亿元、2.26亿元、2.90亿元。

2017年至2019年,伟创电气实现归母净利润分别为3160.83万元、3528.08万元、5755.38万元;经营活动产生的现金流量净额分别为-1038.15万元、4754.30万元、7084.20万元。

伟创电气两年销售数据作假

本次伟创电气申请IPO,有两个建设性募投项目,分别为“苏州二期变频器及伺服系统自动化生产基地建设项目”(以下简称:生产基地项目)和“苏州技术研发中心建设项目”(以下简称:研发中心项目)。生产基地项目投资1.91亿元,占两个项目合计投资总金额2.63亿元之比为72.62%,是主投项目。

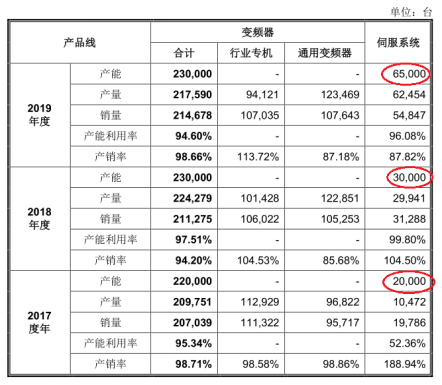

可是,通过研究招股书、两个募投项目的环境影响报告表(以下简称:环评报告)和其他两个建设项目的公开信息,我们发现,伟创电气最早要到2019年6月以后才拥有伺服电机产能,但是招股书却披露了公司2017年和2018年的伺服系统产销数据,这不是很不奇怪吗?

此外,2019年公司新增的前五大客户,中信重工开诚智能装备有限公司(以下简称:开诚智能),同时也是当期伟创电气第一大应收账款客户,但是公司与开诚智能之间的隐秘关联关系,招股书却没有披露分毫。

两年的伺服系统产能、产销量到底从何而来?

伟创电气的伺服系统(注:各项目环评报告中称“伺服电机”、“电机”或“电机设备”)产能,按招股书披露,早在报告期开始的2017年就已经形成。2017年到2019年,即三年报告期内,伟创电气的伺服系统产能分别为2.00万台,3.00万台和6.50万台,从2017年开始已经形成成熟的伺服系统产能。可是,据相关项目的环评报告公示,我们发现公司的伺服系统产能要到2019年6月以后才形成,之前的产能数是零。

应收账款较高,资产负债率高企

伟创电气还承担着应收账款较高带来的压力。

据招股书披露,2017-2019年,伟创电气的应收账款余额分别为1.14亿元、1.12亿元和1.14亿元,占营业收入的比例分别为35.34%、31.42%和25.66%,虽然占营业收入的比例有所下滑,但是应收账款余额仍然保持了较高的水平。

此外,伟创电气的应收账款周转率(次/年)分别为3.31、3.39和4.22,低于同行业可比上市公司。众所周知,应收账款周转率表示着公司从获得应收账款的权利到收回款项、变成现金所需要的时间。也就是说,较高的应收账款给伟创电气带来了一定的资金变现压力。

来源:招股书

来源:招股书

而这一点也体现在伟创电气的现金流上。2017-2019年,伟创电气经营活动产生的现金流量净额分别为-1038.15万元、4754.30万元和7084.20万元,呈现“过山车”式的波动。

有专业人士表示,较高的应收账款给伟创电气带来了一定的风险。一旦应收账款难以回收,形成坏账,那么伟创电气的现金流势必会受到波及,从而给公司的生产经营带来一定的影响。

此外,2017-2019年,伟创电气的负债合计分别为2.00亿元、2.13亿元和1.86亿元,同期资产负债率分别为52.84%、51.04%和41.20%,并且远远高于同行业可比上市公司资产负债率算术平均值。

来源:招股书

来源:招股书

对此,伟创电气在招股书中表示到,资产负债率高于同行业公司,主要原因系公司融资渠道较少,主要依赖于金融机构贷款,因此资产负债率较高。同行业可比上市公司可通过股权融资方式补充资本金,提升偿债能力。因此公司的资产负债率高于同行业可比上市公司。

此外,公司未来的发展需要涉足更多细分产品类别和相应的市场,将会更多地与国内外知名企业进行竞争。如果公司不能够持续提高技术水平、强化服务体系、推出符合行业发展趋势的产品,提升公司综合竞争力,则会在未来竞争中处于不利地位,而出现销售不及预期或打价格战的被动局面,影响公司盈利水平的稳定性,公司市场占有率也将面临无法持续提升的风险。