6月30日消息,安徽华骐环保科技股份有限公司(简称“华骐环保”)创业板发行上市获得受理。

据悉,华骐环保本次拟公开发行 2,065 万股,占本次发行后总股本的 25.01%。本次公开发行的保荐机构为国元证券,审计机构为容诚会计师事务所(特殊普通合伙)。

招股书显示,华骐环保本次拟募资3.5亿元,用于马鞍山城镇南部污水处理厂扩建工程项目、智能化污水处理设备产业化项目和补充水环境治理工程业务营运资金。其中马鞍山项目拟用募集资金1.2亿元,智能化污水处理设备产业化项目将投入1亿元,剩余的1.3亿元将用于补充水环境治理工程业务营运资金。

实际上,早在2015年华骐环保就提交过招股说明书,后因未更新财务资料,导致财务资料过期三个月自动终止。至于具体原因,当时证监会官网显示为,“发行人2016年1-6月经营收入较上年同期出现下滑,扣除非经常性损益后的净利润为负,同时发行人前期出现延期施工的情形,预计短期内难以改善。”

保荐机构子公司成第三大股东

华骐环保是一家从事水环境治理的专业服务商,依托曝气生物滤池(BAF)核心技术及其他系列工艺的开发应用,公司业务涵盖城镇污水和工业废水处理设施的新建及提标改造、村镇污水治理、黑臭水体治理等领域。

最新版招股说明书显示,华骐环保拟在创业板上市,IPO保荐机构为国元证券。招股资料同时显示,国元投资持有公司股份227.2万股,占发行前总股本的4.48%,为公司的第三大股东。

企查查显示,国元投资于2009年8月18日在上海浦东新区注册成立,是国元证券股份有限公司专职从事直接投资业务的全资子公司,目前注册资金10亿元。

2007年后券商曾开展直投业务,存在所谓“保荐+直投”模式,即券商直投业务突击入股自己保荐的拟上市公司,除了获得保荐费用外还能获取股价溢价的回报。但在业内,“近亲保荐”一直被市场诟病,因为保荐机构在上市过程中,除了对IPO企业进行辅导外,更有一层监督的职责,如果保荐人或其是关联方IPO的股东,因为利益“捆绑”,那么保荐人就比较容易失去中立立场,让人产生“荐而不保”的质疑。

实际上2012年起,中国证券业协会陆续出台相关规定,对证券公司及其私募基金子公司、另类投资子公司的直投业务加强监管,不允许证券公司担任拟IPO公司保荐机构或者主承销商后,对该企业进行投资。

国元投资是何时入股公司?以什么方式入股?入股价格又是多少?这些投资人关注的问题,华骐环保在最新一版的招股说明书中只字未提。

应收账款承压 资产负债率高于同行

需要关注的是,由于华骐环保核心业务中是水环境治理工程业务,具有分阶段收款且回款周期较长的特点,从报告期的现金流量情况来看,造血能力或有不足。

2016-2018年及2019年上半年华骐环保的经营活动产生的现金流量净额分别为302.2万元、-8848.2万元、-8480.14万元和2654.86万元,累计净流出14371.28万元,哪怕加上筹投资活动产生的现金流量净额,对应期间现金及现金等价物净增加额分别为1476.78万元、5454.82万元、-7047.59万元和-311.52,累计净减少现金及现金等价物-427.51万元,显然华骐环保受业务特性影响导致造血能力不足,创造的利润并不能立刻转化为真金白银。

从资产周转率的角度也能体现。

与同行的应收账款周转率对比来看,华骐环保的应收账款周转率一直较低,显然华骐环保的回款能力略有不足。从其自身的应收账款的周转率变化情况来看,相比2016年和2017年一度翻倍,从2018年开始应收账款周转率就一路下降。

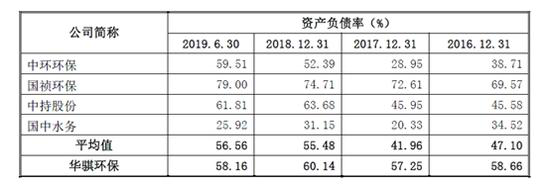

回款较慢,而持续扩大的业务规模必然需要不断加大融资,从华骐环保的资产负债率来看,2016-2018年及2019年上半年的资产负债率分别为58.66%、57.25%、60.14%和58.16,一直高于同行的平均值。

五年后华骐环保再度归来,从招股书披露的内容来看,关联交易占比大、应收账款高企、负债率高等问题依旧不容忽视。