今天,创业板上市委员会将召开2020年第22次上市委员会审议会议,审议青岛冠中生态股份有限公司(以下简称“冠中生态”)等企业的首发申请。

招股说明书披露,冠中生态本次计划公开发行股份不超过2,334万股,拟募集资金45,448.20万元,将投入生态修复产品生产基地项目、补充工程项目营运资金,IPO保荐机构为国金证券。

冠中生态并非首次冲击资本市场,公司曾于2015年于新三板挂牌;此番IPO可谓有备而来,但公司在财务数据、信息披露等方面还是存在诸多问题。

恶意操纵财务数据

近日,曾挂牌新三板的青岛冠中生态股份有限公司(以下简称“冠中生态”)将迎来上会,并有望登陆创业板。冠中生态主要从事生态环境建设业务,包括以植被恢复为主的生态修复业务以及部分园林绿化和市政公用等城市环境建设业务。

《一搜财经》记者深入分析后发现,冠中生态或存在恶劣的操纵财务数据,调节报告期内业绩,营造经营假象的问题;此外,在环保行业近年来持续整体不景气的情况下,冠中生态却逆市而上,着实蹊跷,需要引起投资者的高度重视。

或恶意操纵财务数据

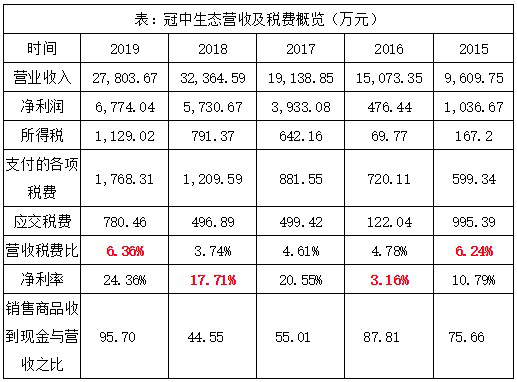

2015年,冠中生态营收9609.75万元,就获得1036.67万元净利润,净利率为10.79%,到2016年,冠中生态营收高达1.51亿元,净利润却仅有476.44万元,净利率仅有3.16%。2016年之后,冠中生态净利率迅速飙升到20.55%、17.71%和24.36%。

需要指出的是,2016年是环保行业较为景气的年份,但冠中生态获得的却是报告期最垃圾的净利率让人百思不得其解,而且营收同比大涨56.85%的情况下,净利何以能腰斩不止?这让在此之后冠中生态净利率狂飙突进的走势的持续性打上了问号。

2015年至2018年,冠中生态现金流量表中支付的各项税费与利润表中的营收的比值分别为6.24%、4.78%、4.61%和3.74%。呈现明显下降的态势,但这与冠中生态2015年以来营业收入呈现持续攀升的态势相悖。2015年,冠中生态应交税费高达995.39万元,为数据列示期最高,而2016年则为最低的122.04万元。

业内人士表示,冠中生态2015年或存在明显的延迟确认收入,而这些延迟确认的收入从2016年开始持续顺延,到2018年迎来爆发。而2018年也是冠中生态第一次披露招股书的截止财年,这样蹊跷的营收和税费走势,冠中生态如何解释呢?实际上,冠中生态2017年3月从股转系统摘牌,已经在为登陆沪深资本市场做准备。陡然在2016年出现前所未有的怪异财务数据,也是在摘牌后的年报开始,这可能存在严重的操纵财务数据,营造欣欣向荣假象的问题。

表:冠中生态营收及税费概览(万元)

数据来源:招股书

与延迟确认收入相对应的是,2018年冠中生态也有明显的提前确认收入的问题。一则是2018年冠中生态3.24亿元的收入仅录得5430.67万元的净利润,与2019年2.78亿元录得6774.04万元的净利润相去甚远。其次,2018年冠中生态的营收税费比为2015年至2019年最低,2017年或提前缴纳税费但未确认收入,2018年也可能提前确认收入,但未缴纳税费。第三,2018年是冠中生态数年来营收的最高峰,但应交税费却是数年来倒数第二,仅次于2016年,极有可能能确认的收入都已经确认。

上述所有论点都得到了现金流量表的支持。2015年至2019年,冠中生态销售商品收到的现金流量与营收的比值分别为:75.66%、87.81%、55.01%、44.55%和95.7%。实际是,冠中生态营收最高的2018年,收到的现金实际是最差,极有可能延迟确认了2015至2017年已经收到现金的营收,同时提前确认了2019年还有收到现金的营收,这从2019年该数据最优基本可以证明。

经营状况与行业背道而驰

实际上,从2015年著名记者柴静那一部《穹顶之下》的纪录片开始,高层的环保动作就越来越频繁。这其实与当时“三去一降一补”的总方针相一致。2015、2016年和2017年其实是传统行业去产能,也是环保推进最为积极,环保行业近几年最为风光的年份。

从中信证券环保行业分类中的63家冠中生态的营业收入增速算数平均值看基本符合。2015年至2019年分别为:25.41%、44.02%、29.72%、5.54%和23.9%。实际上,2018年在融资端的金融领域去杠杆、降风险,导致环保行业高负债模式难以为继。同时环保的推进速度降缓,主要是国家的经济下行导致财政和融资支持下降。环保行业出现了大洗牌,不仅有神雾系的退市,还有标杆的东方园林股价大跌近80%的悲剧。行业大洗牌,导致大量环保公司拥抱有政府背景的资本,如碧水源拥抱中国城乡集团,东方园林被北京朝阳区国资委接盘,此外还有:*ST凯迪、三聚环保、永清环保、天翔环境、兴源环境、环能科技、神雾环保、美晨生态、中金环境等相继由国资接盘。

然而,正是在这样的大“崩盘”的环境下,为何冠中生态的经营状况却逆市上行,与行业情况大相径庭,这该如何解释?不要说冠中生态行业的特性,实际上中信证券分类的环保子行业涵盖了众多环保细分领域,均无一例外的在2018年遭遇行业寒冬,冠中生态是如何做到2018年依旧保持经营业绩大涨的?

关联关系隐瞒不报?

高管任职履历造假瑕疵多多

冠中生态还存在诸多的信息披露瑕疵,招股说明书的真实性、准确性遭到质疑。

招股说明书披露,朱清滨是冠中生态独立董事,同时还披露了与朱清滨相关联企业的信息。但国家企业信用公示系统显示,朱清滨同时还是山东天一液压科技股份有限公司的董事,该公司目前被列入经营异常名单。

作为关联企业,冠中生态在招股说明书为何不披露朱清滨的这一任职情况?其中是否存在关联交易等情形?我们不得而知。

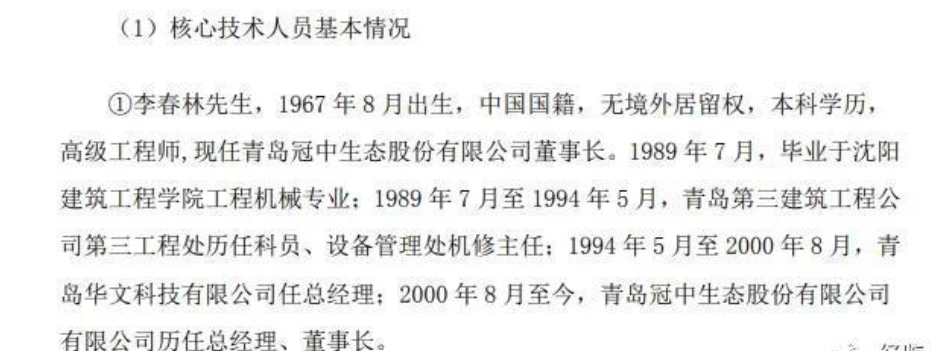

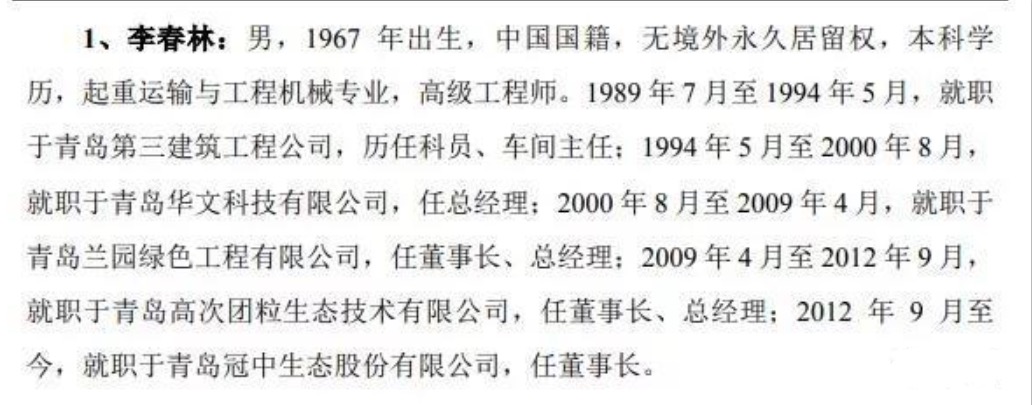

另据冠中生态于新三板挂牌时的公开转让说明书披露,董事长李春林先生2000年8月开始在公司任职;但招股说明书却披露,李春林先生2000年8月以来先后任职于青岛兰园绿色工程公司、青岛高次团粒生态技术公司,直到2012年9月才就职于公司。

而公司另一实控人许剑平的信息披露也存在相同问题,其在冠中生态两份文件中,所披露的2008年以来的任职经历及矛盾之处,与李春林的信息一模一样。

同为冠中生态的法定信息披露文件,公开转让说明书与招股说明书为何出现如此矛盾之处?哪一份是真实、哪一份是虚假的?

此外还发现,高军是冠中生态的董事、副总经理,但其同是还是青岛海川钢构工程有限公司股东;由芳是公司董事、副总经理、财务总监,但其在报告期内长期担任青岛天元正方置业有限公司、青岛海川农林生态园有限公司、青岛华联装饰工程有限公司等多家公司监事,而在招股说明书中均未披露!

以上诸多瑕疵,对冠中生态的上会前景打上了问号,同时对公司未来发展也蒙上了阴影。连董事长履历都造假的公司,能顺利过会吗?