所有的老字号都不乏精彩的故事,但老字号不可能仅凭故事在现代的商业社会存活。如今的张小泉,也已经变得与从前十分不同。

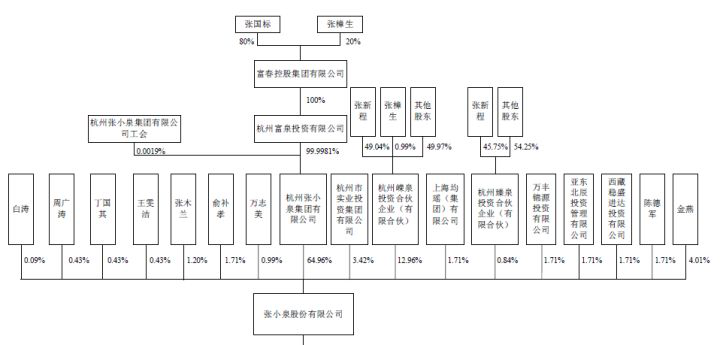

民国时期,张小泉品牌从张小泉传人处流出。在新中国建国后,该品牌流入到由杭州市国资委控股的张小泉集团旗下。由于经营不善,在2007年11月份,富春控股集团通过和张小泉集团签署战略合作协议,以1.2亿元价格收购张小泉集团70%的股份,后又将张小泉集团全部股权和张小泉品牌所有权收入囊中。

然而,富春控股仍非张小泉品牌的唯一所有者。其手中的“杭州张小泉”与另一家中华老字号“上海张小泉”经常因为品牌所有权归属问题“对簿公堂”。为彻底解决这一纠纷,富春控股最终选择了继续收购“上海张小泉”。

权威资料显示,上海张小泉创立于1956年,原名上海张小泉刀剪商店,后历经多次变更后,2006年,该企业改制并更名为上海张小泉刀剪总店有限公司。据了解,上海张小泉品牌同样有官方背书,1987年企业申请注册“泉”字牌图形商标获批,1993年又被国内贸易部门授予为“中华老字号”。

招股说明书显示,2011年—2015年,富春控股旗下的富泉投资相继三次收购上海张小泉股权,分别以0.12亿元、0.3亿元、0.05亿元取得上海张小泉47%股权、45%股权和剩余8%股权。2017年11月,此次上市主体——张小泉集团旗下的张小泉股份有限公司(当时名为“张小泉实业发展有限公司”,后于2018年5月更名)正式收购富泉投资旗下上海张小泉的100%股权。至此,张小泉才算实现了品牌上的合流。

与很多拥有国资背景的老字号不同,张小泉在新中国经历了两次改制,如今已经是一家完全的民营企业。

招股书显示,目前张小泉股份有限公司的控股股东为张小泉集团,实际控制人是富春控股集团。富春控股集团的两名股东张国标和张樟生为兄弟关系,而张国标与张新程为父子关系。张氏家族目前通过富春控股、嵘泉投资和臻泉投资合计持有张小泉股份71.83%的股份,控制权十分集中。

2007年富春投资获得了张小泉的控制权之后,主要推进了张小泉生产制造的智能化和工业化。2010年,张小泉在杭州富阳建成了现代化五金科技园,将90%以上的生产流程自动化。

张小泉的生产模式为自主生产和OEM代工相结合,目前张小泉自制生产的产能为1279.5万把,但是产能利用率已经很高,生产线接近饱和。

本次IPO,张小泉计划利用募集资金中的3.54亿元在广东阳江市建设智能制造中心,建设期18个月,建设完成后将新增3010万把生产能力,相当于将目前的产能提升2.35倍。

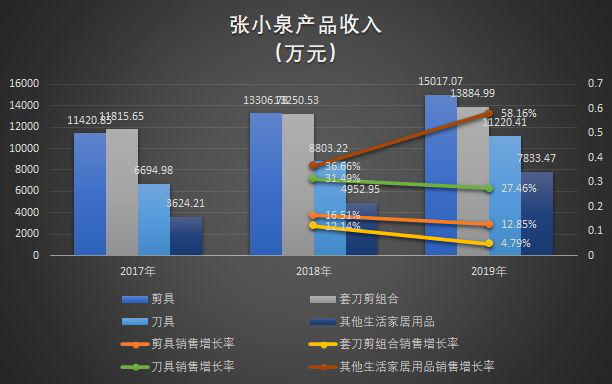

张小泉的剪刀已经问世400余年,且目前家庭服装用剪的需求已经出现下滑。但是在2019年,张小泉除了生活用品之外的所有产品收入增速均出现下滑,尤其是套刀剪组合的收入增长率下滑至4.75%。

收入增速下滑是因为东西卖不出去,然而张小泉目前的产能利用率已经超过了100%。张小泉的库存问题也日益突出。

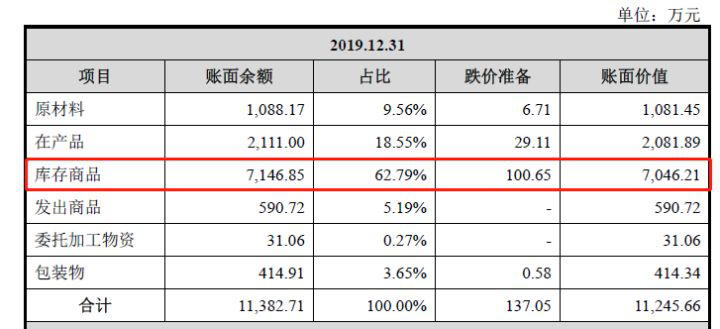

《一搜财经》注意到,2019年末,张小泉的存货余额高达1.12亿元,占其当期流动资产的37.51%,相较于2018年末上升了37.95%。这其中库存商品的占比最高,总额高达7146.85万元,同比增长了44.42%,库存商品的余额增速不但高于库存整体的积累速度,更加高于销售收入增长的速度。

由此可见,但增长方面还是遇到了非常大的阻力。

老品牌还在为生存苦苦挣扎之时,刀具市场的玩家早已发生了变化。双立人、苏泊尔(002032.SZ)、十八子以及爱仕达(002403.SZ)等品牌的知名度与渠道布局已逐渐超越传统品牌。

同时,因刀具市场技术门槛低,市场上还存在大量杂牌刀具产品。而刀具属于耐用品,更新迭代慢,每年的市场需求有限。

在充分竞争的刀具市场之中,虽然张小泉已在积极开拓线上销售渠道,但就公布的信息显示,张小泉的营收增速有所放缓。

2018年张小泉的营收较2017年相比增长了20.23%,而2019年其营收较2018年仅增长了18.05%。

招股书显示,2017年至2019年,张小泉分别实现营业收入3.41亿元、4.10亿元和4.84亿元,归母净利润分别为4841.62万元、4380.85万元和7230.07万元,2018年净利润同比下滑了10.3%,而2019年则同比大幅增长65.04%。

注意到,费用支出的变化和资产减值损失是盈利剧烈波动的主要扰动因素。

2018年,张小泉的各项费用支出增加明显,其中销售费用从2017年的3946万增加到2018年的5459万后,再次增长到2019年的6428.58万元,三年间增长了62.90%,与此同时还出现了142.6万元的资产减值损失。

而2017年的资产减值损失这项金额为负值,主要是已计提坏账的应收杭州富泉投资有限公司和张小泉集团等货款,合计945.68万元全部收回所致,一正一反,造成2018年利润的同比下滑。

值得注意的是,2019年张小泉再度出现164.25万元的资产减值损失,且全部为存货跌价损失,而这一风险还在加大,主要是因为公司的存货规模还在不断上升。

存货持续攀升,产品单价下滑

招股书显示,2017年—2019年,张小泉的存货账面价值分别为6553.08万元、8151.78万元和1.13亿元,占流动资产的比例分别为32.44%、31.86%和37.51%。

其中2019年,存货同比增长37.95%,不仅存货金额较大且占流动资产的比例较高,报告期内,张小泉的存货周转次数也由3.65次/年下降到2.90次/年,下降了近2成,大幅低于行业均值3.81。

《一搜财经》注意到,张小泉超过一半的存货是库存商品,且库存商品在存货中的占比呈逐年上涨的趋势。库存商品价值的上涨,一定程度上说明张小泉正面临产大于销的困境。

存货滞销和行业的竞争压力加剧也有关联,一方面,国内的刀剪制造行业中小企业数量众多,市场竞争激烈,统计显示,目前主营业务年收入在2000万元及以上的刀剪企业就有200家左右。

另一方面,头部企业的竞争力也很强大,这不仅包括以苏泊尔、爱仕达、阳江十八子为代表的国内品牌,还包括了德国双立人、瑞士军刀以及日本品牌在内的国外品牌。

就这样的张小泉,还要来A股“割韭菜”?